快报道

坚持洞见驱动,实业基因光环下的硬科技投资狙击手之路

一套为“技术顶尖、但暂未有收入利润”的硬科技企业量身定制的科创板上市标准,在沉寂两年后重新开启。

6月18日,中国证监会主席吴清在陆家嘴论坛宣布,重启未盈利企业适用科创板第五套标准上市。

7月1日,上交所官网显示,武汉禾元生物科技股份有限公司(以下简称“禾元生物”)成为该标准重启后的首家过会企业。

投资圈一时间群情鼎沸。

科创板第五套标准自2019年诞生起便承载着重大使命,为那些投入巨大、周期漫长却关乎国家战略的硬科技企业打开融资通道。

从过往来看,共有20家企业采用此标准在科创板上市,最近的一例,是2023年6月上市的智翔金泰(SH688443)。

巧的是,在禾元生物和智翔金泰这一头一尾两家企业的股东名单中,我们都发现了同一家投资机构的身影。

而如果进一步聚焦的话,资料显示,这家名为信熹资本的机构还投出了睿创微纳(SH688002)、迈威生物(SH688062)、君实生物(SH688180)、国际复材(SZ301526)、国产CPU龙头兆芯集成(IPO申请已获受理);

除此之外,公司旗下被投企业睿跃生物(Cullgen)即将登陆纳斯达克、明慧生物、恒瑞源正正冲刺港交所,OLED材料龙头九目化学新三板挂牌后正在申报北交所上市,国内唯一核石墨资质企业赛迈科先进材料、多年政务云龙头浪潮云,国产GPU龙头格兰菲都已进入科创板上市辅导阶段。

还有AI芯片公司中昊芯英,激光通信翘楚蓝星光域,基因测序核心企业真迈生物,计算光谱新星与光科技等等……

这份漫长的名单,指向一个清晰的结论,这是一家创投机构中的硬科技投资高手。

从收获来看,一些项目的投入都实现了几十倍的增值。

而且,创业企业和投资机构是双向选择的关系,分析信熹的这份投资清单,也能明显掂量出这家机构在VC行业中的身位。

古典派VC 聚焦生命科技+智能技术

资料显示,信熹资本成立于2015年7月,迄今已有10年,创始人为兰有金。熟悉创投圈的人士告诉我们,兰有金对外低调,但在圈内素有口碑。

从其履历来看,兰有金早在九十年代末期入行,曾长期专攻半导体光电子类科技投资;而那个时间点,正是中国本土最早一批专业的风险投资人出现之时。

第一代风险投资人或主动或被动地跻身于中国实体经济和风险投资发展的洪流中,并亲眼见证了互联网泡沫、加入WTO及全球化、建立完整工业体系、经济总量跃升至全球第二的跌宕过程。

尤其过去二十年内,互联网、移动互联网、房地产、消费领域等波澜壮阔的同时,以先进科技制造为内核的中国实体经济也发展迅猛,且共同的深度影响和改变了中国。

这个过程对最早一批本土风险投资人的影响巨大且撕裂:绝大部分人选择了移动互联网、电商、消费等领域或者直接转行;小部分人坚信科技实体经济及以硬科技为核心的科技创新才是中国的基石。

选择后者的风险投资群体曾板凳不只坐了十年冷,长时期不在聚光灯下,但依然坚持以科技投资的方式推动中国经济向科技创新转型,积极拥抱科技进步,坚定投资国家战略科技力量;

他们经过环境涤荡、周期洗礼和市场选择,“存活”下来的这类VC,常被称为“古典派VC”。

古典的一面显然是他们活得足够久,另一面则是强调慢工出细活的精耕细作,并不一味追求快。

古典派VC的手法看似笨拙,强调风险投资要对社会和国家有价值创造,投资过程扎实且严苛,喜欢早期投资和技术壁垒,重视创业精神和团队、愿意陪伴创业公司共同成长,长期价值投资的色彩浓厚。

就如同信熹的投资方法,不以数量取胜,坚持树干投资策略,强调深度研究基础上的非共识,重概率胜于赔率,仅投资于“熟悉的领域”和“熟悉的团队”。因此,回报周期可能会稍长,但却也稳健,且安心。

用信熹的话说,信熹耐得住寂寞,信熹之道就是在中国经济转型过程中寻找结构性长期价值投资机会。显然,硬科技领域更容易出现这样的机会。

而且,通过投资硬科技,还可以推动实体经济发展,加快中国经济转型;同时,这也是投资机构创造社会价值的主要方式。

因此,信熹在成立之后,就将投资领域聚焦在生命科技和智能技术这两大领域。

稻米造血?在质疑声中 做出非共识的投资决策

领投禾元生物是信熹在生命科技领域投资的代表性项目之一。

禾元生物成立于2006年,创始人杨代常教授发现当时的生物医药生产体系(细菌、酵母和中国仓鼠卵巢细胞)难以满足人血清白蛋白在中国的巨大临床需求。

而长期的水稻研究经验让他敏锐地意识到,水稻的耐受性、安全性和规模化生产等优势可以匹配中国血液制品的巨大市场。

由此,禾元生物另辟蹊径,坚定地走上了全球首创的“稻米造血”研发之路。

然而这条创新之路并不容易。

自2018年新三板退市后,禾元生物一直在寻找资金,信熹资本也是在此时接触到了杨教授团队。

“水稻造血”在当时听起来犹如天方夜谭,众多投资机构望而却步。

但对信熹资本而言,这家机构信奉的是在中国经济转型升级过程中寻找长期价值投资机会。

这意味着,信熹团队需要甄别哪些行业更容易出现好的投资机会、哪些行业中的优质企业占比更高;

从行业层面上筛选出的结论是,那必然是国家鼓励的、市场需要的、技术壁垒高的硬科技领域。

更进一步,信熹认为,随着政策环境的支持、海外中高端人才的回流、境内外资本的加持,中国生命科技行业依托中国完整的产业链和丰富的临床资源,一定可以孕育出具有全球创新性的产品。

而禾元生物则正在研发这样的创新产品,一旦其首个在研产品“重组植物源人血清白蛋白”成功获批,将能占领巨大的国内市场(不论是个体的单次使用量,还是全国的白蛋白消耗量),更将扭转60%依靠进口的国内外竞争格局,这赋予了禾元生物非常重大的意义。

事实上,禾元生物自成立以来就专注于重组蛋白表达技术研究与产品开发,其纯化技术生产出的重组蛋白能够匹配临床级别的人血清白蛋白对纯度的苛刻要求。

然而,在共识的质疑声中做出非共识的投资决策并不容易。

早在疫情之前,信熹团队就开始论证禾元的技术路线,并持续跟踪其研发进展。

2020年疫情期间,信熹团队启动了严格的尽调工作。

信熹的投研人员们乘着空荡荡的航班前往武汉,访谈了当时禾元生物几乎所有核心员工,驱车前往种植农田实地调研种子库和试验田……

当禾元核心产品的海外Ⅰ期临床数据显示出极高安全性时,信熹捕捉到出手的Timing,果断扣动扳机,成为禾元生物此轮融资的领投方,这一轮融资也成为禾元生物发展的关键转折点。

重赔率,更重胜率 下注CPU、GPU、TPU

信熹资本的风格是洞见驱动的硬科技投资狙击手,而“胜率重于赔率”就是这一风格的具体体现。

所谓“赔率”,是指通过投资早期企业,获得可观回报;但信熹认为,更重要的是通过投资高壁垒的技术和有企业家精神的创业者,提高安全边际,即“胜率”。

在当前国际竞争格局下,符合国家发展战略、有望实现国产替代、自主可控的细分领域在中国尤其具备安全性,显然胜率会更高。

信熹在CPU、GPU、TPU三个关键大芯片领域的布局,正是其“重赔率,更重胜率”的集中体现。

资料显示,国产CPU龙头兆芯集成于2025年6月科创板IPO申请获受理;

这家由上海市政府旗下的联和投资与X86架构授权方威盛公司在2013年合资设立的自主CPU企业,在成立伊始就受到众多机构的广泛关注。

信熹资本能在兆芯首轮市场化融资时,作为重要投资方投资数亿元,折射出其在半导体产业与风险投资专业领域的深厚积累,正符合信熹资本投资于“熟悉的领域”,“熟悉的团队”原则。

同时,兆芯的低调合规特质,使其在复杂国际环境下,成长确定性更高,这也是“重胜率”的必然选择。

事实证明,兆芯集成的确是一笔“安心的投资”——即便处在IPO的阶段性收紧时期,兆芯的IPO申报仍被受理。

在GPU领域,信熹资本着重布局了格兰菲。

格兰菲是由兆芯集成的GPU部门在2020年底拆分独立;

2025年2月,格兰菲完成科创板上市辅导备案,短短四年时间,一举成为国内进入此阶段的GPU企业之一。

格兰菲的拆分是一个重要的战略决策,但拆分过程极其复杂,涉及发展战略的制定、股东利益的平衡、核心团队的激励约束机制等诸多复杂问题需要平衡与细化。

信熹资本同管理团队一道讨论方案,实质参与并助力了格兰菲的拆分;成为了其首轮对外融资的投资方之一。

而格兰菲也不负众望,在成立首年即创造了营收,其图形显示GPU的出货量持续位列国内厂商第一,在2024年更是达到百万片级,且每年都有稳健的收入增长。

国产大芯片的机遇不止CPU和GPU,还有TPU(Tensor Processing Unit),信熹在TPU领域的一笔投资几年就已收获了几十倍的增值。

TPU最早由谷歌推出,属于AI算力的ASIC(专用集成电路)芯片,虽然通用性不如GPU,但在性能效率、能耗控制和成本结构上具有显著优势。

信熹知道TPU在底层技术逻辑上是成立且确定的,国产TPU必能异军突出,那么只缺一个拥有相关经验、学习迭代能力极强且具备商业化能力的创业团队。

中昊芯英的创始人杨龚轶凡在硅谷工作多年,曾是谷歌TPU研发团队核心成员,深度参与了TPU v2/3/4的设计与研发。2018年他怀揣填补国产AI芯片空白的使命回国创业。

当时市场对国产TPU的关注度还不高,信熹资本基于对算力芯片赛道、TPU技术稀缺性以及创始人的认可,在其遇到波折迁址上海后成为其首个投资人。

之后中昊芯英斩获多轮融资,估值较成立时增值超20倍。

目前中昊芯英是国内唯一掌握TPU架构AI芯片核心技术,并实现芯片量产的公司,也是国内极少数盈利的AI芯片公司之一。

深耕产业,相互赋能 自带实业基因光环,没有“坏”项目

信熹内部有一份负面清单,换句话说,“当不知道做什么或怎么做时,首先必须知道不能做什么”。

信熹投研人员的基础能力是甄别“差”企业,要求练就一眼就能淘汰90%“差公司”的火眼金睛。

信熹目前没有投“坏”的项目,实属难得,证明了负面清单的意义;也是践行了狙击手式稳、准、精的投资风格。

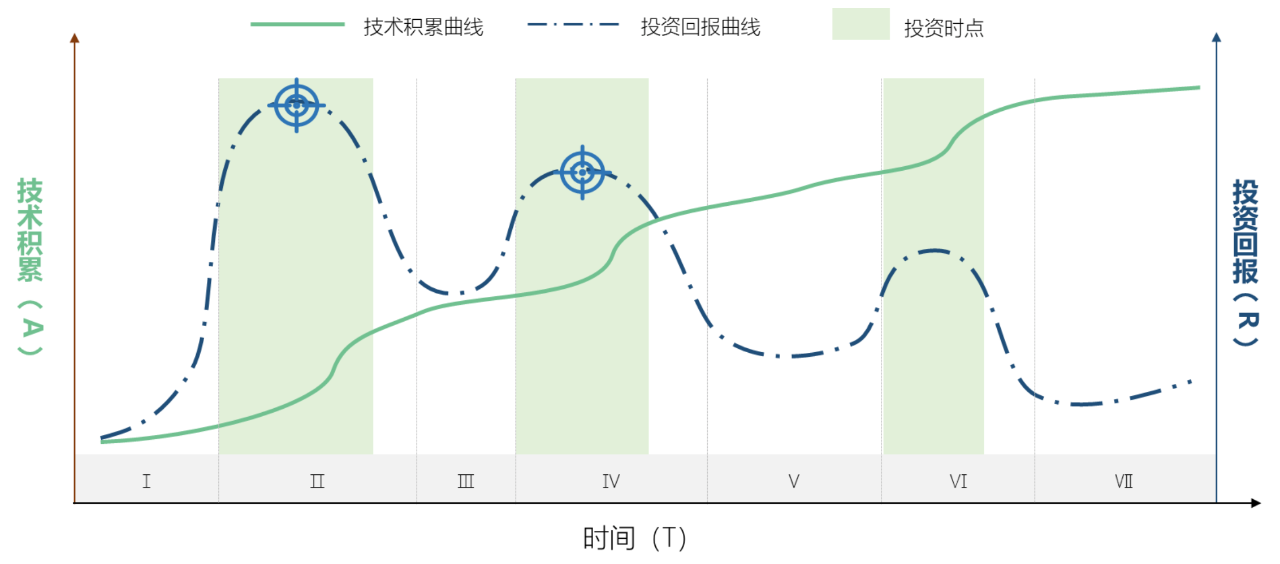

信熹总结了硬科技企业发展的几个阶段,基于此绘制了技术积累曲线与投资的风险收益曲线之间的关系,并以此指引“开枪时机”。

信熹认为,技术的发展是非线性的,同一个技术随着发展阶段的深入,可以有不止一个投资窗口。

来源:信熹资本

硬科技企业发展越早期,投资回报越高,但相应的风险也越高;

只有先看得懂,才可能把握得住。

这个看的懂包括技术、产品、生意模式,并需要积累产业资源,这就绕不开产业思维和实业基因这两点。

信熹的背景和能力完美覆盖了这两点,创始人有着丰富的产业投资经验,曾领导经营半导体实体制造企业多年。

投资团队超过70%有专业领域博士学位,且有多年产业工作背景,懂技术并理解企业发展规律。

他和他所带领的团队运用树干法则拓展能力圈,投资“熟悉的领域”和“熟悉的团队”;又极重视企业家精神,只选择既志存高远又脚踏实地的创业团队并长久陪伴。

一个典型例子是国内特种芯片龙头企业睿创微纳,这家公司是信熹资本的重要产业伙伴。

信熹成立之初的首个投资项目,就是尚未盈利的睿创微纳,信熹也是其最早期的专业投资机构。

据悉,信熹创始人早在20年前即与睿创微纳创业人马宏博士相熟,共同探讨红外芯片在内的光电子与化合物半导体产业的发展趋势,并非常认同马博士的前瞻性和技术判断能力。

因此,在睿创微纳创业之初就有深度参与,并在睿创发展过程中保持了极高频的讨论和交流。

一个有趣的佐证是,信熹创立之初,马宏博士是信熹董事会成员,后来又成为投委会成员;而睿创的上海团队也曾长期在信熹办公室办公。

2019年,睿创微纳以“002”编号首批登陆上交所科创板,并持续保持业绩高速增长,信熹资本对其的早期投资也实现了数十倍回报。

他们到现在也保持着密切的合作,既有共同投资、技术孵化,也有联合并购,参与技术验证及判断等。

信熹与睿创微纳之间的历程,就是产业思维、实业基因最好的具像化体现。

投资机构与优秀的创业企业家共同经历创业过程,彼此结下深厚情谊,优势互补,相互赋能,这也是信熹“树干投资策略”的底层逻辑。

硬科技投资是典型的长期投资和风险投资,是极少数愿意长期坐“冷板凳”的专业人士才能做好的“难而正确的事”。

信熹团队认为,选择高技术壁垒,不仅因为其具有难以复制的竞争优势,更因为其有自身发展规律而不易“消亡”。

长周期的成长路径,给予信熹作为硬科技投资机构验证贝叶斯定理的空间。

在VC语境下,他们所理解的贝叶斯定理更多是指,优秀的企业家面对波动的市场,有动态修正的意识和能力。

同时,在信熹内部文化中,他们将投资人的认可与信赖视为“信托责任”,而非简单将其当成“客户”去做成一笔“生意”。

公司也把自己的员工视为其最宝贵的“资产”,实行了全员持股,极度重视人的选择、培养和激励,他们相信长期投入将带来丰厚的延期回报。

信熹团队人数不算多但蕴含着强大的能量,单兵作战强,又能够军团协作,并保持着持续学习的习惯;

芒格说“活得够久,终得所愿”。硬科技投资是“难而正确”的长跑,信熹正是十年一日的“长跑运动员”:周一傍晚必跑黄浦江,人虽少却能量大,带动被投企业、LP、同行一起运动——追求内啡肽式的长期主义。

他们不张扬,却每两周办一次深度学习会,从技术到政策、从读书到成长,持续精进,用自我驱动的思想碰撞拓宽视野、提升战力。

也许,正是这种制度和文化让信熹不断获得新老LP的信任。

到2025年,成立十年的信熹资本管理规模约50亿元,信熹伙伴的市场价值总和超过3000亿元。

但实际上,信熹并不单纯追求规模,他们认为中国不缺规模大的创投机构,但缺在垂直领域里面把它做得比较精细的,他们选择了后者。

正如信熹每一名员工所认可的,他们不是一家靠管理费驱动的公司,而是坚持洞见驱动。

信熹资本所坚持的深度研究、独立思考与长期主义,在硬科技投资的漫长征途中,也为业界提供了一个值得观察的样本。