快报道

威腾电气2024年净利润下降二成,光伏业务承压与成本管控难题待解

发布于

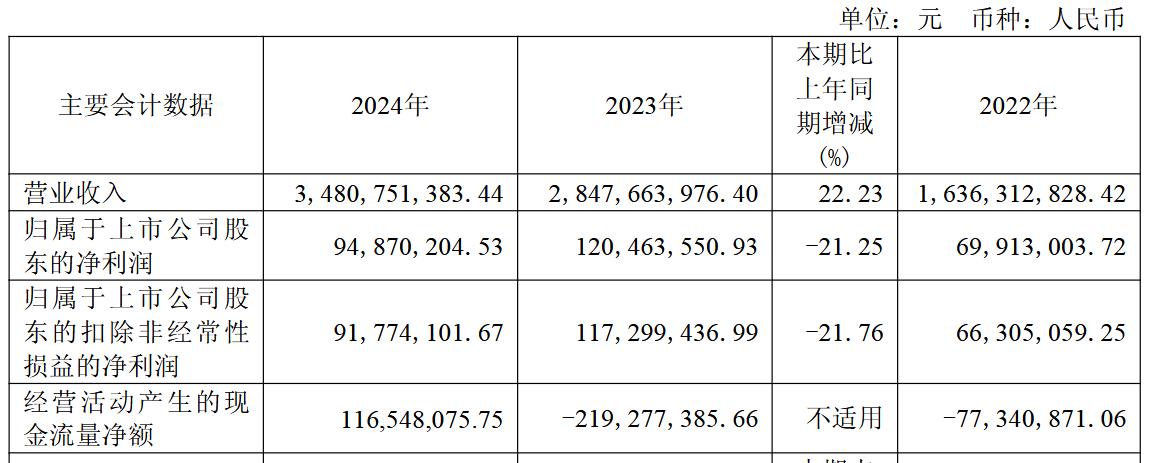

近日,威腾电气集团股份有限公司(以下简称“威腾电气”)发布2024年年度报告。报告显示,威腾电气2024年实现营业收入34.81亿元,同比增长22.23%;实现归母净利润9500万元,同比下降21.25%;实现扣非净利润9177.41万元,同比下降21.76%。

2024年,威腾电气光伏焊带业务出货量与收入同比增长超30%,但净利润率却因“量增价跌”大幅承压。这一现象背后,是光伏行业产能过剩引发的激烈价格战。据行业数据,2024年光伏焊带均价同比下降约15%,而威腾电气虽通过推出超细直径0BB低温焊带、无助焊剂焊带等创新产品提升技术壁垒,仍难以抵消行业整体利润率下滑的冲击。

利润下滑直接推高了威腾电气的财务成本,据悉,2024年威腾电气财务费用同比增长95.22%,主要因银行借款增加。尽管威腾电气通过定增募资强化资金实力,但筹资活动现金流净额大幅增长亦带来偿债压力。此外,威腾电气应收账款规模扩大、原材料价格波动等风险仍存。

不过,虽然光伏业务承压,但威腾电气的储能系统与配电设备业务却成为了新的增长亮点。2024年,储能系统收入同比增长超30%,工商业储能系统WESL232/261实现多个项目交付,并与美国西屋电气达成全球市场合作协议;配电设备业务中低压成套设备收入翻倍,数据中心、新能源等领域的突破推动母线产品矩阵升级。

展望未来,威腾电气在年报中明确“三大业务+智能制造+全球化”战略方向,其可行性取决于两大关键:一是光伏新材能否通过技术迭代或垂直整合突破成本瓶颈;二是储能与配电设备能否借助智能化、定制化能力,在海外高端市场形成品牌溢价。而该策略究竟能否助力其战胜挑战,还需时间给出答案。