快报道

美的、海尔、海信筑起千亿护城河 惠而浦断臂 澳柯玛流血 二三线品牌如何破局?

这场“智造”与“制造”的维度之战,终将把幸存者名单浓缩至“马太效应”的终极赢家。

作者:Colin

翻看2024年白色家电上市公司的财报就会发现,行业正迎来深刻的“折叠时代”,以美的集团(000333.SZ)、海尔智家(600690.SH)、海信家电(000921.SZ)为首的千亿级巨头,凭借全球化布局与高端化战略,鲸吞95%行业利润,而中小品牌在成本挤压与技术代差中艰难求生,二线阵营的惠而浦(600983.SH)断臂求生砍营销换利润,澳柯玛(600336.SH)深陷滞销与现金流危机,长虹、美菱等企业增收不增利,沦为产业链配角……

政策红利与消费升级看似带来机遇,但智能化、场景化生态的竞争门槛,让缺乏技术纵深的中小玩家被迫直面“生死抉择”,这场“智造”与“制造”的维度之战,终将把幸存者名单浓缩至“马太效应”的终极赢家。

千亿俱乐部筑起“护城河” 美的、海尔、海信的“降维绞杀”

当行业还在为均价下滑焦虑时,美的集团、海尔智家、海信家电组成的“白电三巨头”正上演着“逆周期狂飙”。

(美的财报:从上之下分别为,营收/净利;B端业务;国内/海外业务营收)

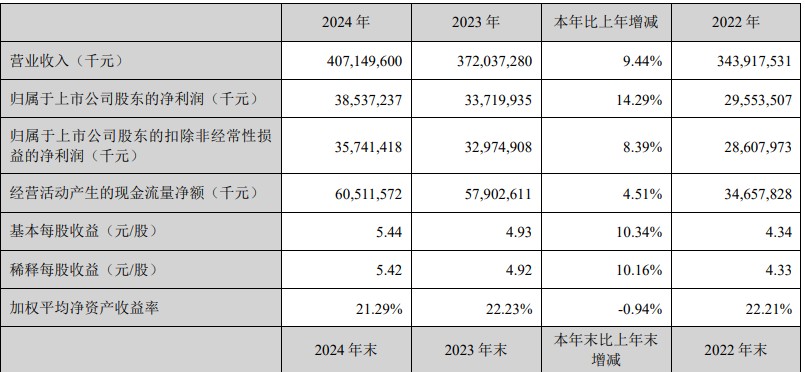

2024年美的集团4071.49亿元营收、385.37亿元净利润的成绩单,不仅让B端业务突破千亿元大关,更以超40%的海外收入证明“全球白电霸主”地位——从巴西的空调生产线到东芝的日系高端市场,其全球化拼图已覆盖150多个国家。

海尔智家的 2859.81亿元营收、187.41亿元净利润背后,是卡萨帝在高端市场的垄断式统治,以线下零售额为例,卡萨帝品牌冰箱、空调、洗衣机在中国15000元以上市场的份额分别为49%、34%、88%。

相较美的集团、海尔智家,海信家电的逆袭则充满了不确定性。2024年,海信家电实现了927.46亿元的营收和33.48亿元的净利润,营收、净利润双增的背后却隐忧已现:

一方面是经营现金流的“腰斩”窘境,其财报显示,2024年经营活动产生的现金流量金额为51.32亿元,同比下滑51.64%;资产负债率为72.2%,同比增长2.29%;

另一方面,虽受益于“国补”的政策利好,在大额补贴的情况下,海信家电实现了“黑马突围”,但要知道的是,无论是TCL、创维等老牌电视企业在多方面的参数维度上“卷”出新高度,还是小米、华为等互联网品牌凭借AI加持的产品杀入市场竞争,都使海信家电在技术上的竞争壁垒显得愈发薄弱。

反观长虹美菱(000521.SZ),203%的净利润增速看似亮眼,但286.01亿元营收规模却暴露“微型巨人”尴尬——毛利率 11.2%,意味着每卖100元家电仅赚11余元,以至于在2024年财报发布后,有投资者通过互动平台向长虹美菱提问称,“公司毛利和净利润明显低于白电同业是什么原因,是否存在利益输送?”尽管公司方面回应,“2024年,家电行业竞争激烈,不存在利益输送的情形。”但在铜、钢等原材料涨价潮中,这种“薄利多销”模式随时可能被成本海啸吞没。

事实上,长虹美菱在摆脱“薄利多销”的困境之外,还需要面对的是白色家电行业销量过于集中于头部企业的挑战,公开信息显示,白色家电行业CR5(市场占有率前五的公司总和)已升至85%,这样意味着美的集团、海尔智家、海信家电这三巨头早已切走了大量的市场份额,而如何在残存市场中,找到新的增长,无异于更具紧迫性。

惠而浦的“断臂求生”与澳柯玛的“流血不止”

2024年二线品牌的生存策略走向两个极端,其中,惠而浦选择“断臂求生”,澳柯玛则陷入“慢性失血”。

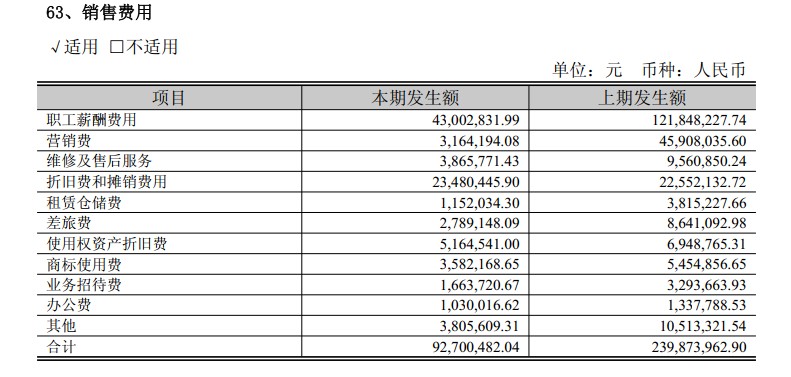

惠而浦2024年财报显示,全年营收为36.49亿元,同比下降8.85%;净利润为2.02亿元,同比增长148.72%。净利润激增的代价是销售费用暴砍64.46%。

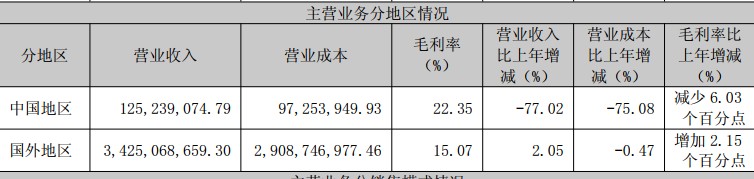

惠而浦2024年除海外业务在营收上出现微增外,在中国地区的营收同比暴跌77.02%,暴砍营销费用的副作用已现。

(惠而浦2023年财报)

(惠而浦2024年财报)

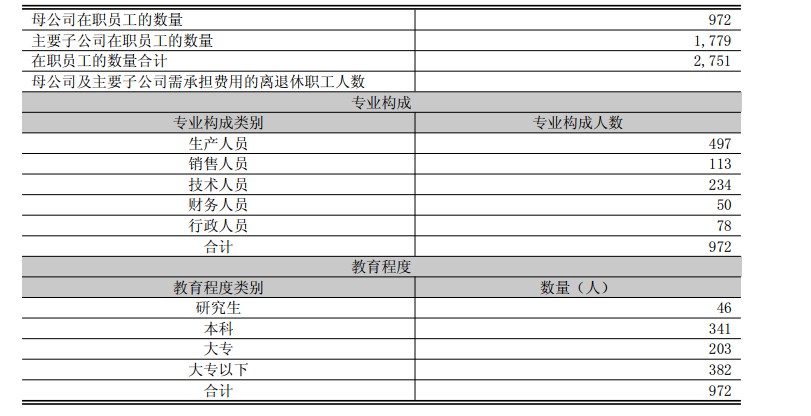

不仅如此,在人力成本上动刀子,是惠而浦的另一个降本增效手段。2023年惠而浦尚有销售人员326人,到2024年仅剩113人,同比下降65%。惠而浦销售费用中的“职工薪酬费用”分项也由2023年的近1.2亿元锐减到2024年的4300万元,同期海尔智家、美的集团什么水平?根据海尔智家的财报数据,2023-2024年海尔智家销售人员维持在1.9万人左右的水平,变化微乎其微;截至2024年12月31日,美的集团销售人员1.3万人。

就在2024年初,惠而浦还因为裁员、降薪等问题,引发投资者猜测其是否计划放弃国内市场,当时惠而浦方面曾称不会放弃国内市场,但对于裁员等问题并未做出回应。

而显然,在这场“用规模换利润的危险游戏”里,相较早已靠FPA直驱电机建立技术壁垒的海尔智家,以及用“洗烘套装”打开高端市场的美的集团,惠而浦的“成本控制”不过是在透支品牌未来。

(澳柯玛2024年财报)

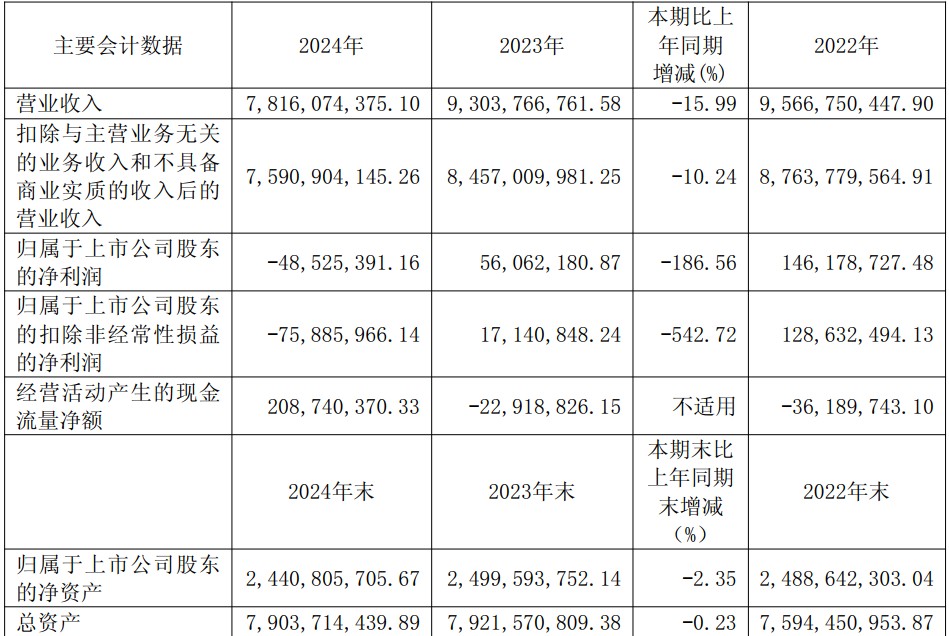

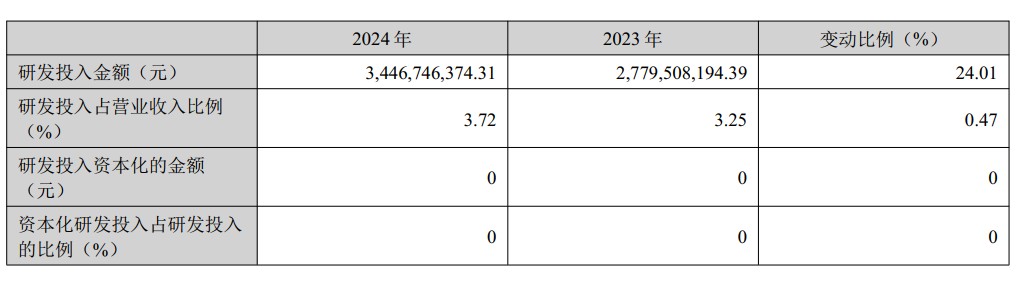

相较惠而浦的断臂求生,澳柯玛的处境更加危险,2024年营收为78.16亿元,同比下降15.99%;全年净亏损为4853万元,同比下降186.6%。但营收和净利的下滑,还不是致命的问题,更加致命的问题在于研发费率的低下,2024年研发投入为2.74亿元,研发费用率为3.51%。对比来看,2024年海信家电研发投入超34亿元,研发费用率为3.72%。

(澳柯玛2024年财报)

(海信2024年财报)

当年轻人开始追捧能语音控制的“智能冰吧”等新潮产品时,澳柯玛的传统冷柜业务不但要面对要求更加苛刻的年轻人,还要面对小米、小熊等跨界玩家的蚕食,或许对于眼下的澳柯玛来说,相较海外业务,“活下去”才是年度的核心KPI。

结语

白电行业进入“折叠时代”,当美的集团在机器人工厂用机械臂组装空调,当澳柯玛的工人还在手工检测冷柜密封性,两个世界的分化早已不是规模差距,而是“智能制造”与“传统制造”的代差。惠而浦的降本增效,不过是延缓了被并购的时间。

当时间来到2025年,白电行业的“幸存者名单”势必也将进一步被加速浓缩,这不是一场简单的“大鱼吃小鱼”,而是“快鱼吃慢鱼”“智鱼吃笨鱼”的多维绞杀——没有技术纵深、效率优势和战略定力的企业,终将消失在“马太效应”的漩涡里。