快报道

麦捷科技拟并购安可远和金之川 溢价收购引质疑

作者:普森

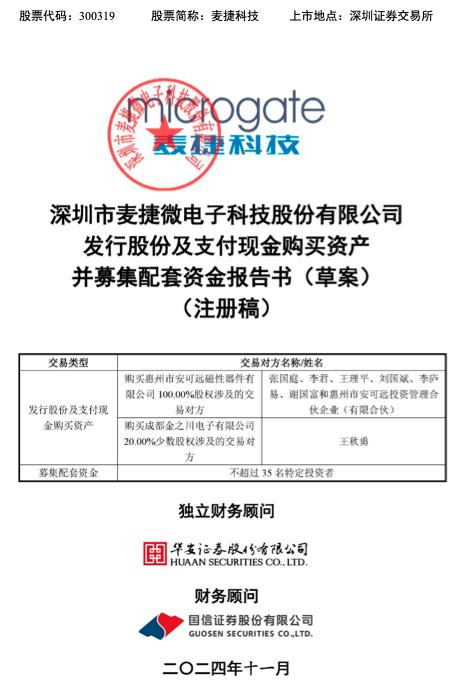

11月27日,深圳市麦捷微电子科技股份有限公司(以下简称“麦捷科技”)发布了并购重组报告书(草案,注册稿),计划通过发行股份及支付现金的方式,收购惠州市安可远磁性器件有限公司(以下简称“安可远”)100%股权和成都金之川电子有限公司(以下简称“金之川”)20%的少数股权,并募集配套资金不超过1.01亿元,用于支付交易现金对价、中介机构费用,以及补充安可远流动资金和偿还债务。

这一收购计划自2023年6月12日首次披露以来,一直伴随着市场的质疑声。

麦捷科技作为国内电子元器件行业的资深供应商,主营业务为电子元器件以及LCM显示模组的研发、设计、生产、销售。近年来麦捷科技财报数据并不理想,营收下滑,利润表现平平。在此背景下,麦捷科技拟溢价收购安可远和金之川。

报告书显示,以2023年9月30日为评估基准日,安可远和金之川的评估值分别较其所有者权益增值了41.59%和9.80%。值得注意的是,在评估基准日前夕,安可远的实控人张国庭将个人独资企业的土地使用权及房屋建筑物增资入股安可远,导致安可远资产总额大幅增长,这一动作引发了市场关于麦捷科技是否做高安可远净资产以降低评估增值率的质疑。深交所也对此提出了问询,麦捷科技回应称,这是为了确保安可远被收购后经营稳定,降低经营成本与风险。

并购标的存在的问题远不止于此。安可远近年来业绩表现不佳,2022年至2024年一季度,安可远连续亏损,且产能利用率极低,资产负债率高于同行,主营业务毛利率低于同行。此外,安可远还面临短期内可能继续亏损的风险。相比之下,金之川虽然具备盈利能力,但客户集中度较高,存货余额较高,存在存货跌价风险。

此外,麦捷科技在重组报告书中遗漏了金之川受到的行政处罚信息,且对本次交易的性质认定不够准确。金之川2021年因环保问题被成都市生态环境局处以罚款,但这一信息在重组报告书中并未提及。同时,由于金之川为麦捷科技的控股子公司,王秋勇持有金之川20%的股权,因此本次交易应构成关联交易,但麦捷科技在重组报告书中却表示本次交易不构成关联交易。

重组报告书还存在多处信息披露不一致和自相矛盾之处。例如,关于安可远采购电的金额、主要原材料的采购金额以及关联交易等信息,在重组报告书的不同部分出现了不一致的表述。同时,重组报告书与麦捷科技年报等公告披露的信息也存在矛盾之处,如关于金之川的关联方认定、租赁情况、其他应收款等。

二级市场方面,麦捷科技11月28日收报12.21元/股,跌幅达0.33%。