快报道

光正眼科2023年财报出炉 扣非净利润连亏11年 穿新鞋走老路

历年财报显示,光正眼科一直在转型的路上,原地踏步。

作者:七佰

受到人口老龄化、生活方式变化、患者医疗意识增强以及居民支付能力提升等多方面因素影响,中国眼科医疗服务市场正在持续增长。

数据显示,2015年至2019年,眼科医疗服务市场规模从507.1亿元增至1037.4亿元,年复合增长率达到19.6%。预计到2025年,中国眼科医疗服务市场规模将突破2500亿元大关。

庞大的眼科医疗服务市场也催生出多家上市公司,如爱尔眼科、华厦眼科、普瑞眼科等。在这一领域中,光正眼科是一家独特的存在,不仅是跨界转型而来,历经多年转型,依旧算不上成功。

4月25日披露的2023年报显示,光正眼科2023年实现营业收入10.75亿元,同比增长40.06%;实现净利润925.50万元,同比扭亏;实现扣非净亏损576.19万元,2022年亏损2.91亿元;经营活动产生的现金流量净额为3890.60万元,同比下降68.71%。

营收原地踏步6年 扣非净利润11年连负

自2001年9月中国正式开放医疗市场后,民营医院开始得到大规模的发展。这其中,“金眼银牙”逐渐成为消费医疗两大热门赛道。

2018年,当时还在主营天然气业务的光正眼科开始转向“金眼科”的眼科医疗领域。并于当年以6亿元收购新视界眼科51%股权,2020年又以7.41亿元收购新视界眼科剩余49%股权,转型眼科医疗服务领域。

然而,光正眼科装入眼科医疗服务业务实现业绩膨胀之后,便原地踏步了6年。

2023年财报显示,光正眼科实现了营收和净利润的双增长。

然而,如果将视线拉远来看,2018年到2023年,在过去6年间,光正眼科始终没有能实现转型后的业绩突破,其6年营收从11.75亿元降到10.75亿元,不进反退。

从净利来看,2018年以来,光正眼科仅在2019年实现了净利润197.12%的增长,其后便是一路下滑,直到2023年实现扭亏。

而在盈利能力上,光正眼科的扣非净利润更是连续11年为负。查阅光正眼科历年财报可以看到,2013年到2023年扣非净利润分别为-1842.26万元、-9912.59万元、-1899.53万元、-4584.00万元、-4329.99万元、-7949.40万元、-2342.81万元、-1383.78万元、-7059.11万元、2.91亿元、-576.19万元。

其中,2022年,光正眼科因收购新视界眼科计提商誉减值1.296亿元,造成扣非净亏损2.9亿元,为上市以来最大扣非净亏损额度。

由此可见,光正眼科和较早上市的眼科企业相比,可谓“起了个大早,赶了个晚集”。

对比同行来看,光正眼科业绩委实不太咋样。

眼科龙头爱尔眼科,2018年营收为80.09亿元,实现净利润10.09亿元;2022年,爱尔眼科实现营收161.1亿元,实现净利润25.24亿元。2023年,爱尔眼科实现营收203.67亿元,同比增长26%;实现净利润33.59亿元,同比增长33%。

2024年4月24日,普瑞眼科披露的2023年报显示,实现营业收入27.18亿元,同比增长57.5%;实现归属于上市公司股东的净利润2.68亿元,同比增长1202.56%;拟向全体股东每10股派发现金红利4元,共计分配现金红利约5954.55万元。

光正眼科作为行业第二家上市公司,其差距由此可见。

转型眼科6年 光正眼科依然原地踏步

马化腾曾经在一次采访中讲到:转型要快,要坚决,要反对和避免恶性竞争。

转型眼科医疗抢占风口的光正眼科不仅未实现跨越式发展,依然在为扣非净利润转正而努力,而且还在眼科行业当中存在感不足。

回头看光正眼科的转型之路,从并购新视界眼科开始,就一直充满了争议和混乱。

公开资料显示,新视界眼科主要从事眼科医院的投资、管理业务,业务覆盖眼科医疗的全科室,其中包括白内障专科、青光眼专科等6个临床科室和医学验光配镜中心,创办于2004年,创办人为“莆田系”大佬林春光,即莆田(中国)健康产业总会上海常务副会长。

早在2018年2月,光正眼科就开始了对新视界眼科的收购,彼时,光正眼科控股股东光正投资与林春光签署《股份转让协议》,约定光正投资以协议转让的方式将其持有的上市公司2516.66万股股份(占公司股份总数的5%)转让给林春光。随后,林春光担任光正集团副董事长一职。

同年5月10日,光正眼科发布重大资产重组进展公告,购买林春光实控的新视界眼科51%股权及相关资产。2020年,新视界眼科的剩余股权也被光正集团收购。2020年8月8日,光正眼科发布公告称林春光辞职。而根据光正眼科2021年中报,林春光持股比例已下降到2.75%。

中间为何会发生这么大变化呢?

这跟光正眼科的此次并购有关。早在2021年9月,光正眼科就发布公告称,因新视界眼科未完成2019年、2020年业绩承诺,光正眼科要求新视界眼科、林春光等多方原股东支付业绩承诺补偿款合计约3.85亿元。

然而,双方纠纷不仅仅是因为业绩对赌。据悉,由于光正眼科未支付收购新视界眼科49%股权约3.13亿元的尾款,新视界眼科原股东提起反诉,要求光正眼科支付拖欠的股权交易款合计约3.13亿元。2022年,一审判决显示,光正眼科没能拿到赔偿,还要支付230万元的诉讼费;而新视界眼科原股东剩余的3亿多元尾款则只有1亿元获得法院支持。

伴随着尾款的变化,并购交易发生了本质变化,即收购标的的估值发生了改变。

这为二者纠纷埋下了伏笔。据悉,在并购新视界眼科之后,不仅创始人林春光选择离职,而且在其后续的运营过程中,多个医疗团队骨干也选择离职。

公开资料显示,原上海新视界眼科医院副院长李海燕博士已于2023年离开创业。此外,子公司青岛新视界眼科医院有限公司总经理李俊杰更是因涉嫌违法犯罪、单位行贿已被青岛市李沧区人民检察院提起公诉。

这也导致光正眼科转型眼科医疗服务赛道以来,并没有和同行一样踩着风口起飞,反而一地鸡毛,面临着较高偿债压力。

历年财报显示,光正眼科资产负债率从2018年末的55.98%飙升至如今的81.55%,远超同行公司,比如华厦眼科约为23%,普瑞眼科为51.32%。

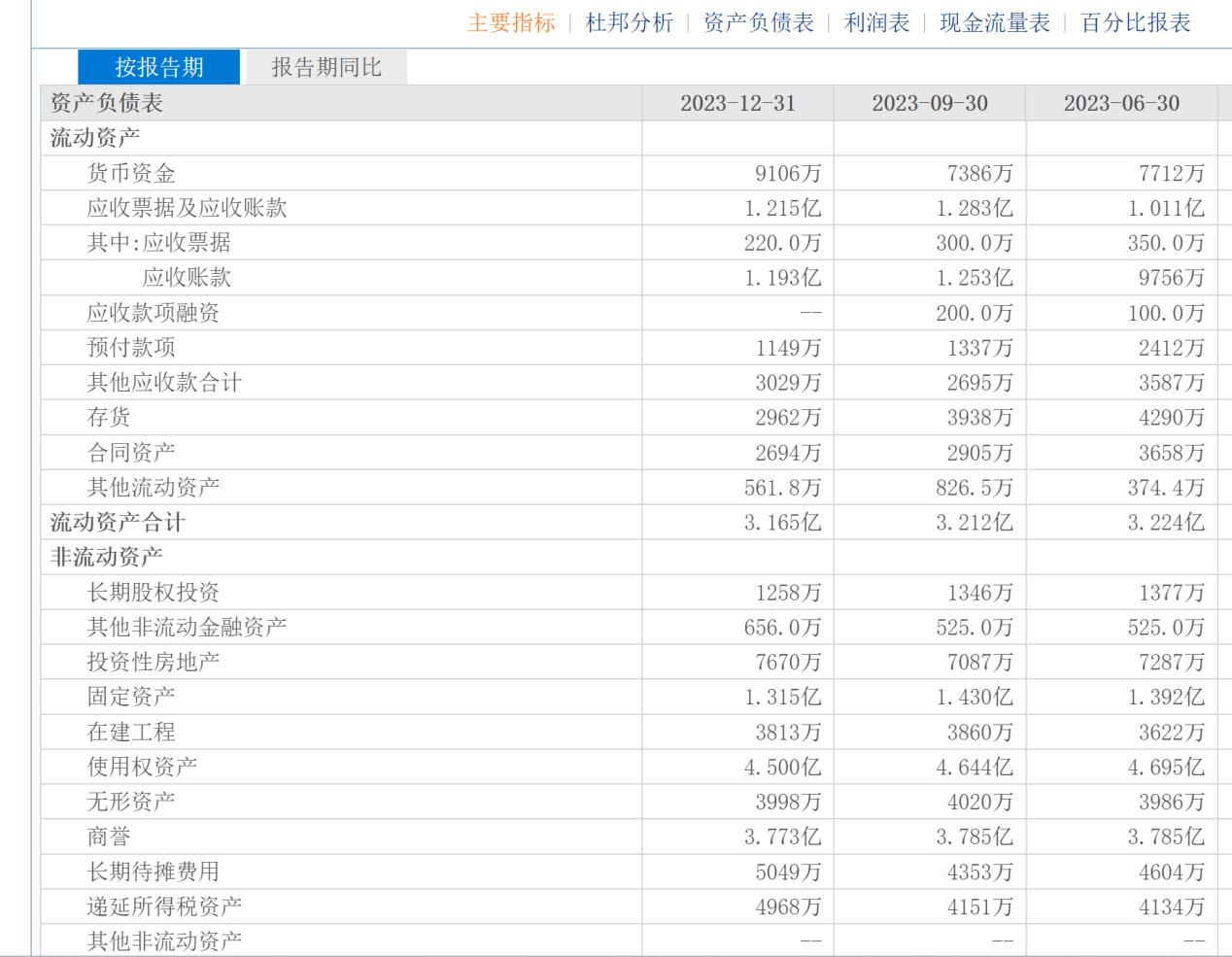

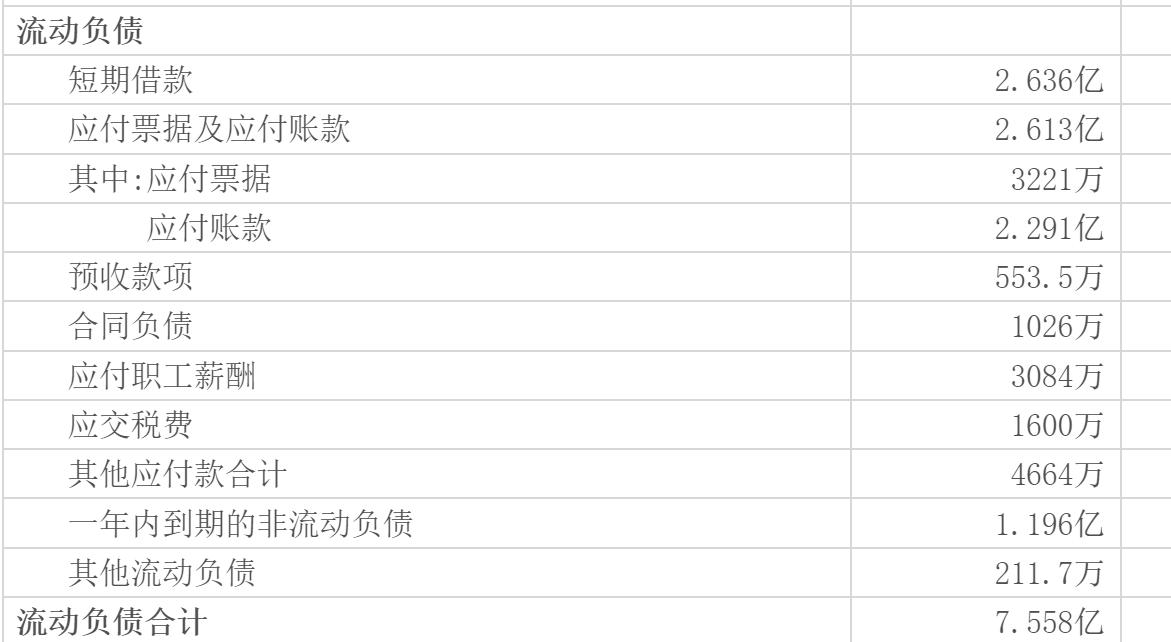

光正眼科资产负债表及现金流量表显示,截至2023年12月31日,光正眼科期末现金及现金等价物余额为6761万元,货币资金为9106万元,然而,其短期借款则为2.636亿元,一年内到期的非流动负债则为1.196亿元,债务问题开始浮出水面。

(图表:光正眼科资产负债表,数据来源:公开资料)

穿新鞋走老路 光正眼科突围难

近年来,随着中国人口老龄化趋势加剧、青少年近视比例的上升以及白内障手术渗透率和其他眼病治疗渗透率进一步提升,眼科疾病患者数量持续增加,眼科医疗行业呈现出广阔的市场需求。

市场规模超千亿元的眼科医疗服务赛道,竞争对手众多。除头部玩家爱尔眼科外,还有华厦眼科、普瑞眼科、希玛眼科、朝聚眼科、何氏眼科等众多上市企业。

在激烈的竞争下,光正眼科无论在营收规模还是运营体量上都逐渐呈现出掉队的迹象,且差距越来越大。

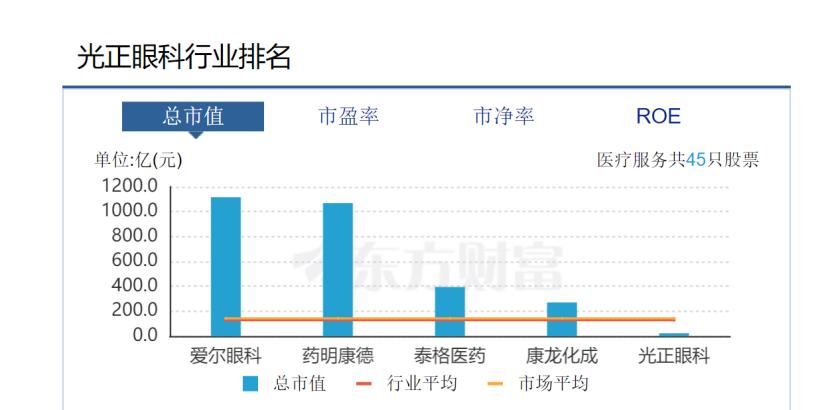

从营收规模上来看,2023年,爱尔眼科是光正眼科的19倍,普瑞眼科是光正眼科的2.62倍,光正眼科在行业内属于“垫底”的角色。

从市值来看,截止到2024年4月24日,爱尔眼科总市值为1153亿元,普瑞眼科总市值为73.69亿元,而光正眼科则只有22.84亿元。

2023年8月,光正眼科在投资者关系活动会上表示,该公司初步规划是3年体内医院规模扩张到30家左右。然而,就目前面临的资金问题来看,恐怕很难实现这个目标。对于营收连续数年原地踏步的光正眼科来说,较为紧张的现金流很难支撑其进一步扩张。在行业玩家快速跑马圈地之际,光正眼科继续掉队的可能性也越来越大。

光正眼科未来何去何从?我们拭目以待。