快报道

回购股票激励团队,中国最像亚马逊的AI公司在下什么棋?

7月4日,A股上市公司科大讯飞发布公告称,拟以5亿元-10亿元回购公司股份,用以股权激励或员工持股计划。

紧随其后的一天,科大讯飞便果断出手,以集中竞价方式首次实施回购,回购股份464.92万股,占总股本的0.2%,成交价41.85元/股-44.6元/股,使用资金约2亿元。

安信证券分析称,此次科大讯飞股份回购计划有三个特点:第一,回购金额较大,在5亿元到10亿元。相比之下,很多上市公司的股份回购计划,金额大多在几千万元到1亿元;第二,回购价格的上限较高,达到58.6元,达到监管规则指导价格的上限;第三是,回购用途明确,全部用于股权激励或员工持续计划,有助于实现核心团队的稳定性。

以此来看,本次股份回购背后,并非是简单的提振股价,讯飞用真金白银的行动表明,对公司持续发展和长期价值的信心。

那么科大讯飞真的被低估了吗?本文将从如何衡量科大讯飞估值、业务规模化落地能力以及成长韧性三个角度,来分析科大讯飞的价值。

01、被低估的AI国家队

衡量上市公司价值,没有万年不变的标尺。比如亚马逊,这家成立于1994年的公司,直到2003年才实现3528万美元的盈利。是亚马逊不赚钱么?显然不是,今天亚马逊已经证明了自己,只不过当时亚马逊,把更多资金用来建设企业面向未来的竞争力,如物流、技术等基础设施。

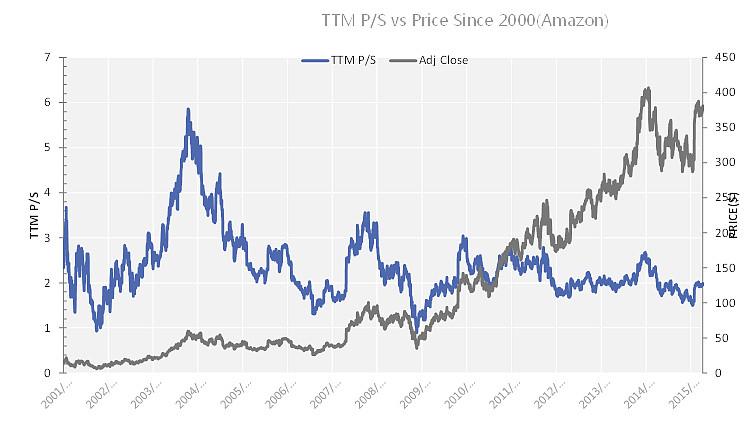

图注:亚马逊2000年-2015年年以来的TTM P/S

分析亚马逊财报看,每年都保持着“投资现金流”占整个“经营现金流”70%左右的水平,尤其是在2008年到2014年的高速成长时期,这些钱被创始人贝佐斯用来布局未来,巩固竞争力。如果亚马逊只做电商,2005年左右就能实现盈利,但贝佐斯坚决要做云计算AWS,长时间投入。等2010年微软发布云计算业务Azure、谷歌2012年发布云平台时,亚马逊AWS已经是公有云市场的“老大”。

科大讯飞所在的AI赛道和当年亚马逊有类似之处——产业仍然处在战略布局和爆发前夜,潜力大,但需高投入建立竞争壁垒,为未来蓄力。

对于这类存在强战略投入期的高科技公司,市销率PS值(总市值/主营业务收入)或许是比市盈率更好的评估标尺。市销率越小,投资价值越高。

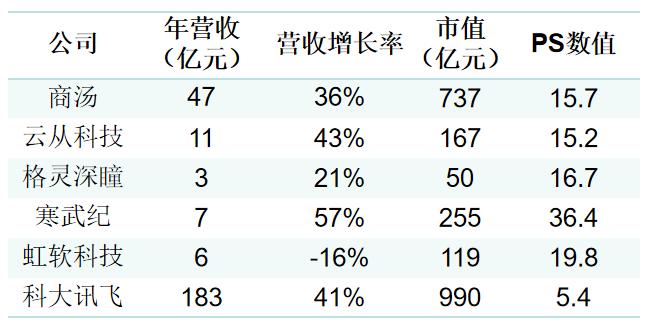

数据来源:上市公司年报,市值为截止2022年7月9日收盘数据

透过AI行业部分公司数据不难发现,商汤、云从科技、虹软科技等公司PS值多在15~20倍左右(部分还是受到近期股价大部分波动而降低了)。而科大讯飞市销率仅为5.4倍。

Wind 数据显示,和AI行业类似的半导体行业,科创板平均PS值也在21.42倍。对标其他行业早期阶段,参考新能源车早期阶段的特斯拉和蔚来、创新药公司药明生物百济神洲。彼时,这些公司PS值基本在20倍左右。

国金证券也分析指出,以标准化产品和软件能力见长的AI公司,应给予 20倍左右 PS。

综上来看,无论对应同业、同阶段其他明星头部企业,亦或是对标行业的平均值来看,科大讯飞的PS值明显偏低,处于被低估阶段。

不仅如此,作为AI领域的“国家队”,科大讯飞无论在技术创新,还是商业落地上都具有先发优势,随着AI进入规模化落地阶段,它或将获得更大的成长空间。

02、科大讯飞的成长性到底如何?

对于尚处在战略布局期的AI行业而言,谁先实现规模化落地,并率先形成商业模式的闭环,就能构建面向未来的竞争力和护城河。科大讯飞的成长性如何?不妨先从场景落地能力来分析。

透过财报来看,科大讯飞的营收版图中,最大的是智慧教育业务。2021年智慧教育营收60亿元,占总营收近三分之一。从增长来看,得益于“双减”政策落地,2021年同比增长达49.5%,2020年同比增长70.7%,均保持高速增长。

其中,区域级因材施教解决方案是科大讯飞教育业务中的重头戏。它有几大特点,第一,业务面向政府,营收有保障,即便在今年抗击疫情背景下,《教育部2022年工作要点》依然明确,坚持国家财政性教育经费占GDP比例“不低于4%”,以去年的GDP 114万亿来算,投入要超过4.5万亿;第二,以区域为着力点,落地一个区域即可覆盖众多师生与学校,形成规模化落地;第三,中标金额高,且具备长期运营、持续带来营收的潜力。

具体来看,2019年末2020年初是科大讯飞该业务的突破点,接连拿下青岛西海岸新区和蚌埠市的区域级因材施教项目。其中蚌埠市智慧学校建设项目中标金额15.86亿元,覆盖800多所学校、6000余个班级;青岛西海岸新区项目中标金额8.59亿元,到去年底也覆盖了150多所学校。此外,武汉经开区、郑州金水区、芜湖弋江区等均是亿级大单。

参考蚌埠市项目来看,科大讯飞主要围绕“智慧学校建设”以及“因材施教提升”两大工程,深化信息技术在教育各领域的应用。其中重点便是通过人工智能和大数据的应用,创新了教学模式,落实了师生减负,帮助学生全面发展。

比如,在老师侧,学生学情数据的掌握,让老师的备课以及课堂讲解更有针对性,对于学生的共性问题可以重点讲解,对于个别错误可以推送个性化习题进行练习;在学生侧,课中立体交互、评测数据实时反馈,课堂的互动参与度更高了,AI基于数据为每个学生推荐个性化作业,学生告别题海战,无效学习减少,学习质量提升,同时有更多时间用来培养兴趣与创造力,进行体育活动,促进五育并举。

具体成果如何呢?根据国家统计局对蚌埠市智慧学校建设与应用情况满意度调查报告显示,受访者中对教育教学质量提升举措的满意度高达92.01%。根据青岛西海岸新区教育和体育局、区工信部等单位组织的针对新区第一期20所重点应用校教师进行的调研数据,93.65%的新区调研对象认为智慧教育产品对减轻教师负担、提升教学效率、提升学习效果有显著价值。

参考认知智能国家重点实验室课题组面向蚌埠市1400余位教师跟踪调研来看,因材施教系统可帮助老师减少33%的备课时间,67%的作文等作业批改时间;可帮助学生降低49%的无效重复练习,使学生有时间参加体育、艺术、劳动等课程,减少焦虑情绪,培养创造力。

随着智慧教育应用成效的验证,以及“双减”政策的利好,2021年年报显示,科大讯飞区域因材施教解决方案应用成果进一步规模化复制,落地郑州市金水区、武汉市经开区、芜湖市弋江区等近20个市、区(县)。

有真实可见的应用案例,有用统计数据证明的应用成效,并且能够实现规模化推广,这使得科大讯飞在区域级智慧教育上实现规模化落地。

而这只是教育版图最亮眼的一块,在英语听说考试业务、分层作业、个性化作业以及课后服务等细分场景,科大讯飞均迎来规模化落地。以个性化学习手册来看,去年科大讯飞运营学校数增长 50%,用户规模同比增长 40%,续购率从 75%提升到 90%。学校数增长代表盘子越来越大,而高达90%的续购率则代表了可持续的营收。

科大讯飞称此类业务为“根据地业务”,并给出了进一步的解读,有长期经营能力和可持续发展的空间,用户粘性不断提升,且具备行业示范价值,以此构建持续经营能力和面向竞争的护城河。

除了智慧教育业务,消费者业务、智慧城市、智慧医疗、智能汽车等或已形成根据地业务,或具备成为根据地业务的潜力。

以智慧医疗为例,尽管2021年业务营收仅有3.4亿,其规模落地的价值正在显现。其代表产品“智医助理”走的是“农村包围城市”的打法,不是主打大型医院,而是聚焦基层医疗,这个领域可谓民生的痛点,可发挥AI在医疗辅诊、慢病管理、家庭医生和随访等方面优势来缓解。

科大讯飞董事长刘庆峰在2021年年报的业绩说明会上透露了智医助理布局背后的考量:去年智医助理在安徽省全面推广、常态化使用后,讯飞面临着两个选择,一是按照安徽的模式再选几个省重点突破,二是在全国更多地方进行智慧医疗试点,再在全国铺开。为了抢抓战略布局期,形成代差级优势,讯飞放弃了短期营收,优先抢占市场进行落地。

从数据来看,智医助理已覆盖全国28个省、320个区县,累计服务超5万名基层医生、1亿居民,辅助基层医生提供3.4亿余次AI辅助诊断建议,年价值修正诊断超过17万次。

这一修正诊断数据值得关注,它代表的是,基层医生首次诊断后,参考智医助理诊断提示,修改原有诊断的数据。每一次修正背后,代表一次漏诊、误诊风险的降低,代表一次基层医疗质量的提升。

从业务赛道来看,科大讯飞是AI行业中真正实现规模化落地的一家企业,且其所布局的赛道市场潜力巨大。。可预见的是,随着业务模式深入、规模变大,科大讯飞有希望进一步收获规模化红利。

03、科大讯飞的“飞轮”

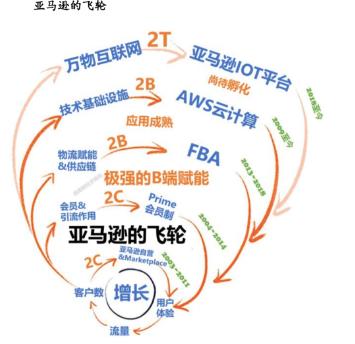

在规模化落地途中,GBC(G端、B端、C端)联动则形成了科大讯飞的“飞轮”。

一家公司基本业务很重要,如何让业务之间联动更重要。排列组合往往能衍生出质变。这一点,亚马逊创始人贝佐斯的规划堪称典范,也被阿里、美团等互联网公司效法。

亚马逊的核心业务板块有三个,分别是Amazon Prime会员,Amazon Marketplace第三方卖家服务,以及AWS云服务。如果分开来看,竞争对手甚至比亚马逊做得还出色,比如微软云,ebay的买家服务等等。

但是,贝佐斯把三个核心业务板块重新组合之后,创造出了一种互相推动的“飞轮效应”,形成了一种正循环,壮大业务。在这种循环的方式下,更低的商品价格,吸引更多的顾客,带来更多的销售量,进而获得更高收益;高收益,让亚马逊可以进一步降低价格,如此循环往复。

来源:西南证券

以云计算业务为例,亚马逊建立云计算资源服务体系,帮助卖家入驻并维护其店铺,商家粘性变强,平台商品更丰富,消费者增多,带来规模化,进一步降低价格。亚马逊竞争力在循环中放大,而当它决定对外开放赋能后,云服务也能形成循环体系,最终成为全球最大云服务商。

科大讯飞也在商业化中找到了自身持续发展的“飞轮”——GBC联动。

“飞轮”牵引下,一方面G端、B端、C端业务联动协同,相互促进带来业务持续增长,互为补充又增加了抗风险能力;另一方面源头技术创新持续在场景中落地,而各个场景提供的数据也会不断反哺技术创新,实现商业与技术创新的两个正循环。

还以智慧教育业务为例,在G端,区域因材施教方案正在越来越多的区域落地生根,良好的G端口碑进而影响B端学校,用以验证的模式开拓校内存量市场与课后服务增量市场。最终,这些成果也会惠及C端产品,推动AI学习机、AI翻译笔等业务,C端的口碑和用户粘性则进一步构建竞争护城河。

从2021年年报数据来看,G端区域因材施教解决方案已扩展至20个市、区(县);在B端,随着“双减”政策落地,学校对分层作业、个性化作业以及课后服务需求更强。去年分层作业已服务于 8000 多所学校,课后服务业务已覆盖 170 多个区县、4000 余所学校;在C端,个性化学习手册运营学校数增长 50%,用户规模同比增长 40%,AI学习机销量增长 150%。

正是GBC联动形成的“飞轮”,让去年科大讯飞智慧教育营收60亿元,同比增长49.5%,GBC端的相互促进,飞轮的正向循环,商业模式带来的护城河,将进一步推动规模化落地。

并且GBC联动的商业模式并非教育场景的特例,在医疗场景、城市场景等均可应用。而根据地业务带来的快速发展和现金流,则为更大的创新——“讯飞超脑2030计划”保驾护航。而这个“飞轮”,或将构建科大讯飞未来5~10年的竞争力。

2022年初,科大讯飞正式启动该计划,按其说法,要构建人机协作自我进化的复杂智能系统,让机器全面感知人和环境,懂各行各业知识,有通识和情感,能灵活运动,会多维表达,打造可持续自主进化的复杂智能系统,让能够陪伴服务的机器人进入每一个家庭。

据波士顿咨询公司一份报告预测,2030年全球机器人市场规模将到到1600亿至2600亿美元,合人民币超万亿元。面对这样一个万亿级市场,一方面有源头技术上持续的积累,一方面有对场景落地的深刻理解,科大讯飞有望进一步迎来收获期。

而这些或许正是其对自身未来发展,也是这次股票回购的信心所在。