快报道

凤祥股份港股上市破发半年后欲回A 如今业绩下滑八成借款走高

净利润下滑主要系凤祥股份2020年策略调整大幅减少鸡苗产量以及鸡肉制品毛利减少等因素影响。

作者:有局儿

来源:GPLP犀牛财经(ID:gplpcn)

宣布计划回归A股之后两个月,凤祥股份(09977.HK)发布了赴港上市后的首份年报,但这份成绩单颇让投资人失望。

赴港上市半年要”回A” 年度溢利降约八成

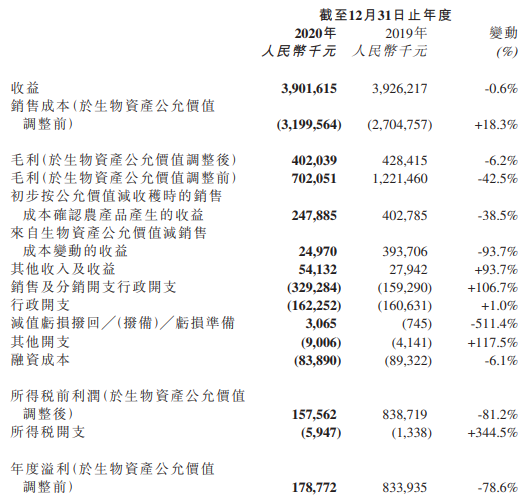

4月1日,“中国鸡肉食品第一股”凤祥股份发布2020年业绩报告,2020年录得收入39.02亿元,同比下降0.6%;录得年内溢利1.79亿元,同比下降78.6%。

来源:凤祥股份2020年业绩报告

据业绩报告,净利润下滑主要系凤祥股份2020年策略调整大幅减少鸡苗产量以及鸡肉制品毛利减少等因素影响。

2020年凤祥股份做出了重要的策略调整,鸡苗不再作为主营业务,未来发展的重心落在了新零售和深加工鸡肉制品上。

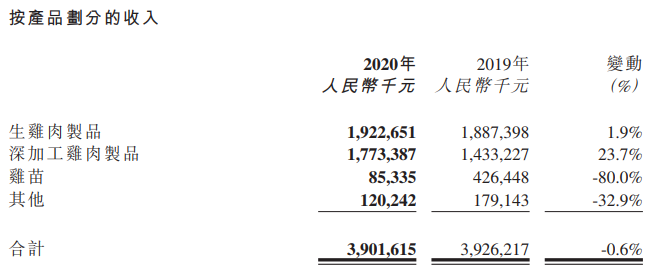

分产品来看,凤祥股份的主营产品包括生鸡肉制品、深加工鸡肉制品、鸡苗及其他产品。2020年深加工鸡肉制品录得收入17.73亿元,同比增长23.7%;鸡苗录得收入大幅下降80%至8533.50万元。

来源:凤祥股份2020年业绩报告

公开资料显示,凤祥股份成立于2010年,2020年7月16日在港交所上市,是中国第二大全面一体化白羽肉鸡生产商。同时也是肯德基、麦当劳等餐饮企业的的供应商。

从渠道布局上来看,新零售、新出口和新集采被称作是凤祥股份的“三驾马车”。而近两年凤祥股份正重点发力C端,从业绩报告来看,主要体现在凤祥股份三驾马车之一的新零售渠道收入大幅增长。

2020年新零售实现销售收入7.93亿元,同比增长214.2%,占总收入比重由2019年的6.4%大幅提升至20.3%。

然而,作为中国最大的全面一体化白羽鸡肉出口商,凤祥股份同为三驾马车之一的新出口业务却同比下降10.5%,占总收入比重由2019年的24.6%小幅回落至22.2%。

而就在登陆港交所半年时间后,1月29日,凤祥股份(09977.HK)发布公告称,凤祥股份董事会已批准启动A股上市的相关筹备工作,且已向山东证监局提交A股上市辅导申请,辅导机构为华泰联合。

值得一提的是,凤祥股份登陆港股后出现连续破发的情况。

7月16日,凤祥股份挂牌港交所的发行价为3.33港元/股。7月20日,凤祥股份收报3.23港元/股,跌幅3.87%,首次破发;7月21日,收报3.00港元/股,跌幅7.12%。

鸡肉价格三年首降 借款逐年走高

2018年,受非洲猪瘟影响,猪肉市场需求减弱,鸡肉作为替代品进入利好阶段。但近两年由于市场利好,养殖户明显增多导致肉鸡存栏量较高,供给端达到饱和,鸡肉价格也出现“跳水”。

国家统计局披露的2020年8月CPI数据显示,我国鸡肉价格同比下降1.6%,也是近3年来的首次下降。

在2020年业绩报告中,凤祥股份也表示,活鸡肉和鸡苗市场的市价在2020年是下跌的。

此外,近几年凤祥股份贸易应收款项持续走高,2016-2019年分别为0.81亿元、1.07亿元、1.89亿元、2.07亿元。同时,凤祥股份存在若干集中信贷风险,因为2016年至2019年,其贸易应收款项的64.0%、56.0%、63.0%及58.0%来自三大债务人。

2020年,凤祥股份的贸易应收款项降至2.03亿元。

同时,2018年至今,凤祥股份的借款占流动负债的比例也逐年走高。2018年至2020年,其借款分别为14.19亿元、12.66亿元、15.54亿元,占流动负债的比例分别为63.71%、68.13%、71.84%。

(本文仅供参考,不构成投资建议,据此操作风险自担。)