GPLP原创

研发投入“腰斩” 流量成本激增 帮人投流的数说故事有多少AI含金量?

AI营销赛道火热,但数说故事为何越做越像“广告代理商”?

作者:阿飞

来源:IPO参考

你有没有注意到,如今在小红书、抖音等社交平台上,那些“种草”文案越来越像了?在评论区中,几乎整齐划一地夸“求地点”“已种草”,点开博主主页,几乎清一色的都是素人账号。

事实上,这些内容可能并非来自真实的用户体验,而是AI根据关键词批量生成的。随着生成式人工智能的爆发式发展,这种以假乱真的文案正在持续渗透我们日常的社交平台。而在这一切背后,正是AI时代衍生出的一门规模超千亿元的大生意。

近期,专门做AI营销生意的数说故事人工智能科技股份有限公司(以下简称“数说故事”)向港交所递交招股书,靠着用AI帮品牌在社交媒体上搞营销,数说故事一年吸金超过5亿元,给超过65家全球500强企业做过服务。

AI营销真的有这么好赚钱吗?

数说故事IPO:研发投入占比“腰斩” 营销成本激增

在本次IPO的招股书当中,数说故事将自身包装得相当硬核。资料显示,数说故事称自己为一家原生人工智能企业,依靠自主开发的垂直大模型产品SocialGPT、行业Skills库以及多智能体架构为下游商业赋能。数说故事方面介绍,SocialGPT为国内首个专注Social领域的商业大模型。

表面上数说故事的科技成分很高,既有自研的大模型和智能体,又有下游行业应用验证。但从收入构成上看,数说故事的业务其实并不复杂。

招股书显示,数说故事的营业收入主要来自两大部分:

一是企业增长AI应用产品;

二是企业增长AI解决方案。

具体来看,AI应用产品业务主要为数说故事开发的标准化产品,类似像大多数企业级大模型一样,客户买回去自己用,按时间或者其他方式付费。数说故事的这类产品主要有三个,分别为用于品牌监测的“数说雷达”,用于数据整合的“数说聚合”以及面向中小商家的AI营销工具“考古加”。

另一方面,AI解决方案业务则是典型的“卖服务型”业务,即帮助客户制定营销策略,然后亲自下场执行找网红、写文案、投广告等服务。

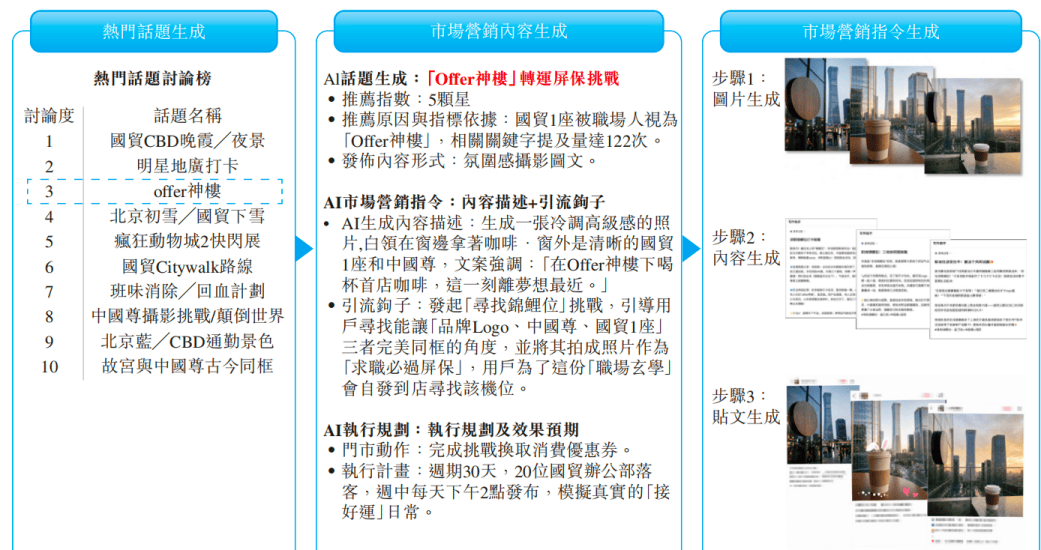

例如,在给星巴克的服务案例中,数说故事就利用AI生成一篇去北京国贸拍摄的风景文案,带上星巴克的元素进行隐性营销,再找相关的博主发布。IPO参考了解到,位于北京国贸的中国尊被网友称为Offer神楼,指去该地打卡后更容易获得工作机会。

按照数说故事的方案,通过AI生成同时具有星巴克、中国尊、国贸元素的图文可以吸引用户去星巴克打卡,从而促成消费。

但这一传播过程中,博主本人可能都没有去过,甚至连图片都是AI生成的。

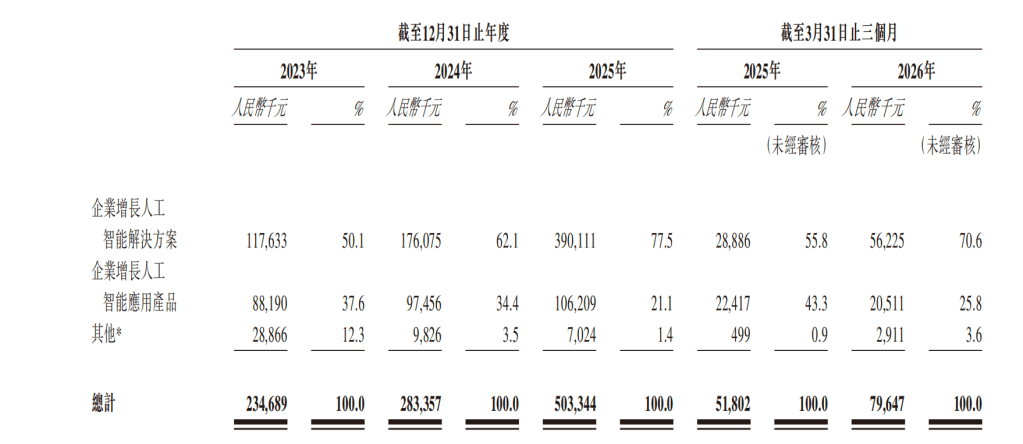

依靠这套商业模式,最近三年数说故事的营业收入水涨船高。2023-2025年,该公司收入分别为2.35亿元、2.83亿元以及5.03亿元。其中2025年收入同比增长77.73%。以2025年收入计,该公司已在国内企业大模型驱动商业增长市场排名第三。

需要注意的是,数说故事两块业务的增长曲线完全不同。2023-2025年,解决方案收入从1.18亿元飙升到3.90亿元,占总收入比例从50.1%涨到77.5%;而应用产品收入仅从8819万元微增到1.06亿元,占比从37.6%下滑到21.1%。

仅从收入结构上看,数说故事更像是一家由AI赋能的营销外包公司。赚的不是技术钱,而是“信息差+执行服务”的钱。

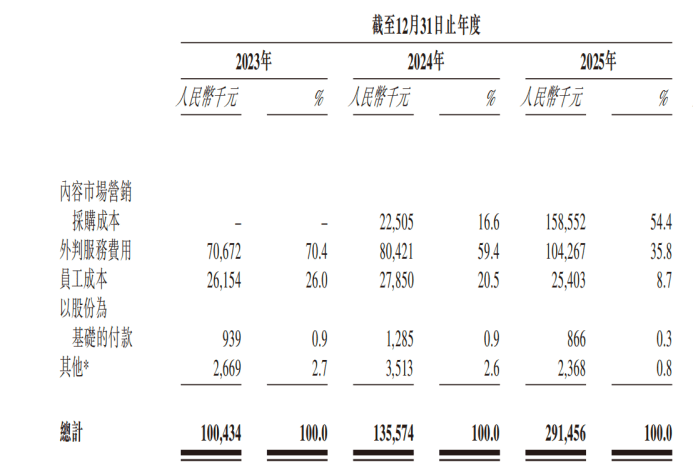

而从数说故事的营业成本上看,其业务本质则更加清晰。IPO参考注意到,数说故事2025年总销售成本为2.91亿元,其中超过50%的成本用于内容市场营销(主要是内容创作、媒体流量投放、KOL或KOC等博主推广的流量费用),这部分成本相比2024年增加了约600%。与此同时,有大约35%的成本用于购买算力、技术外包等服务。

流量成本大幅提升,导致数说故事的毛利率也出现下滑。招股书显示,该公司毛利率水平从2023年的57.2%,下降至2025年的42.1%,到了2026年一季度进一步跌到39.9%。

有趣的是,作为一家以技术实力标榜自身的企业,数说故事的研发投入水平却一直在下滑。2023年至2025年,该公司研发开支分别为1.10亿元、9667万元、9815万元,占收入比例从46.8%一路降到19.5%。研发占比在下降,而流量采购和KOC合作成本在持续攀升。

整体来看,数说故事本质上是一个用AI技术包装的营销服务商,技术是“卖点”,但赚钱的核心是“帮品牌花钱买流量、找博主投放”,赚的是服务费和信息差。这跟依靠技术壁垒的AI企业有着本质区别。

赎回负债压顶 现金流持续“失血”

数说故事的创始人、实际控制人为徐亚波,一个典型的学术派创业者。

2000年,徐亚波从南京大学本科毕业,去了香港中文大学读计算机硕士,又在加拿大西蒙弗雷泽大学拿到计算机博士学位,期间在微软亚洲研究院实习过。徐亚波2009年回国,到中山大学任教,创立了智能信息处理与云计算实验室。

2015年,国内大数据概念开始升温,在中山大学任教5年的徐亚波决定辞职创业,于当年2月创立了数说故事,最初定位为一站式大数据及AI智能商业应用提供商。2017年之后,数说故事启动商业化,相继推出数说雷达、数说聚合等AI应用核心产品,也是在这一年,徐亚波开始为数说故事筹划资本化进程。

但真正让数说故事进入资本视野的,是在2021年。当年数说故事开启了密集融资模式,分别在6月完成B+轮1.2亿元和C轮1.5亿元融资,9月又拿到由顺为资本和小米集团联合领投的2.5亿元C+轮融资。次年2月,又完成1.6亿元C++轮融资,襄禾资本领投,顺为和小米跟投。

2026年递表前2天,数说故事还完成了一轮亿元级Pre-IPO战略融资,投后估值为50.78亿元,在AI营销领域具有较高的估值水平。

大量融资也并非没有代价。根据招股书,数说故事在IPO前跟部分投资机构签署了对赌协议,如果该公司IPO失败或未能在约定时间内完成IPO,部分投资者有权要求数说故事按约定价格赎回优先股。

2023-2025年,数说故事的赎回负债分别为7.53亿元、8.03亿元、8.53亿元,随着融资规模增长,赎回负债也在持续上升。截至2026年3月末,数说故事的赎回负债高达8.66亿元。

需要注意的是,这些赎回负债导致数说故事账面亏损。近3个年度报告期,数说故事因以股份支付赎回负债利息产生累计2.54亿元的亏损。

那么在剔除这部分赎回负债影响后,数说故事的真实利润水平如何呢?

从经调整净利润上看,数说故事2025年刚摸到盈亏平衡线,2026年一季度又亏回去了。具体来看,2023年该公司经调整净亏损为5736.2万元,2024年亏损为2768万元,2025年首次扭亏,实现盈利728万元。2026年一季度,数说故事亏损为1745.3万元。

数说故事的经营活动现金流一直呈现流出状态,2023-2025年分别为2880万元、4120万元、7280万元,2026年一季度又流出4430万元。

从数据上看,数说故事的自我“造血”能力并不稳定。如果不能通过IPO完成“补血”,大量的赎回压力将对本就紧绷的现金流产生冲击。

结语

现如今,在数说故事这样的企业推动下,AI正在让营销变得更高效、更精准,但也更加“冷血”。

诚然,AI营销可以帮品牌增加销量,但也少了一些“人味儿”,那些真正用户分享的真实体验,正在被AI内容淹没。

数说故事的创始人徐亚波曾公开表示:“要构建从Social到Sales的商业全链路闭环。”然而这个闭环闭得越紧,留给“真实”的空间就越小。

值得注意的是,今年5月上市的营销决策AI平台深演智能,首日股价大涨265.77%,公开发售阶段超额认购高达5479倍。可以说,AI营销这门生意已在一定程度上获得了市场认可。

但数说故事和深演智能不太一样,后者更偏重“数据技术服务”,而数说故事做的是“全链路服务闭环”,从策略到执行、从种草到转化全部包揽。这种模式在资本市场上能否获得同样的溢价,仍是一个问号。

最终,这家靠AI“造内容、引流量、促销量”的企业,能否顺利登陆港交所?关于数说故事后续上市进展,IPO参考将持续关注。