快报道

有研硅上半年营收净利双降 8英寸硅片销量大涨难抵困局

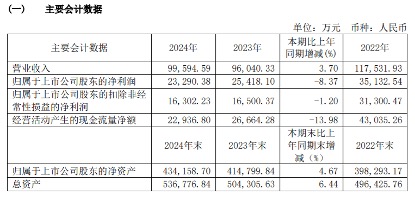

8月13日,有研硅公布了2025年度半年报。数据显示,有研硅上半年营业收入为4.91亿元,同比下降3.2%;归母净利润为1.06亿元,同比下降18.7%;扣非归母净利润为7357万元,同比下降19.5%。

如果单看第二季度,有研硅情况似乎更加不乐观。数据显示,有研硅二季度营业收入2.6亿元,同比下降4.5%;归母净利润5695万元,同比下降23.1%;扣非归母净利润3930万元,同比下降 27.2%。

这一成绩延续了此前业绩疲态。回顾有研硅近几年财报数据,2023年,公司营业收入大概在9.6亿元,归母净利润约2.5亿元;到2024年,营业收入增长到9.95亿元,归母净利润下降至2.3亿元,进入2025年上半年,跌幅扩大至近两成。

不过,GPLP犀牛财经注意到,有研硅主力产品8英寸硅片销量较上年大涨60%,还保持着高开工率,但利润却持续下滑。

有分析认为,半导体材料行业整体增速放缓,市场需求不如前几年旺盛。一方面,下游半导体器件厂商因为市场竞争加剧,在采购原材料时不断压价,导致上游材料企业的利润空间被压缩;另一方面,行业内新入局企业不断增加,导致市场竞争愈发激烈,有研硅这类企业很难保持原有的利润水平。而且近年来国际贸易环境不确定性因素增加,对进出口业务产生一定影响。

有研硅也在公告中提到,2025年上半年,全球半导体市场呈现显著的结构性分化。在人工智能技术爆发式增长的驱动下,存储芯片、逻辑芯片等核心部件需求持续攀升;受汽车电子市场需求下行、工业市场需求不振,叠加行业库存高、产能利用率不足等原因影响,功率半导体行业景气度持续低迷。

一边是AI带火的存储芯片、逻辑芯片需求旺盛;另一边,占有研硅业务大头的功率半导体,却因汽车电子需求疲软、工业市场不振,陷入库存高、产能利用率不足的困局。消费电子类元器件价格普跌,业内企业为抢订单纷纷降价,有研硅也只能被动调价保份额。

值得关注的是,有研硅刻蚀设备用硅材料毛利率尚且稳定,但半导体硅片,尤其是依赖功率半导体市场的部分价格压力最大。同时参股公司山东有研艾斯布局的12英寸硅片产能还在爬坡期,亏损扩大直接拉低了有研硅的投资收益。

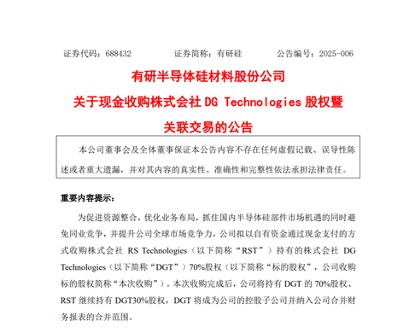

据悉,面对行业寒冬,有研硅今年3月收购日本企业DG Technologies 70%股权,瞄准半导体核心零部件加工技术;8月又宣布投入4833万元超募资金,建设8英寸区熔硅单晶研发项目,想要进军高压大功率器件市场。

公开资料显示,有研硅前身可追溯至1950年代的国家级研究所,核心业务是半导体硅材料。简单说,它生产两类“硅”:一类是硅抛光片(6-8英寸),用于做芯片的“地基”;另一类是刻蚀设备用硅材料,做成部件装在芯片制造设备里。此外还生产高端领域用的区熔硅单晶,比如高压电源、航天器件。

2022年登陆科创板时,有研硅被称作“国内半导体硅片破局者”。