快报道

新消费报告揭秘:谁是新消费崛起的背后推手?

消费赛道投融资事件是2021年上半年最火热的投资领域之一。

作者:王骐骥

新消费为何突然崛起?

2021年10月13日,微盟集团发布《2021新消费—品牌全链路智慧增长报告》(下称:《微盟报告》)揭示了新消费崛起的秘密——新消费为何在短时间之内遍地开花?谁是新消费崛起的背后推手?

新消费为什么会迅速崛起?

据行业数据显示,2021年上半年,消费赛道投融资事件数量相较2020下半年大涨41.79%,是2021年上半年最火热的投资领域之一。

分析其崛起的原因,线上营销功不可没——据微盟报告显示,九成品牌选择线上营销,其中近八成品牌选择移动端营销渠道,且七成品牌愿意继续追加移动端营销预算,与此同时,新消费品牌从“爆红”到走向“长红”,私域工具也功不可没——通过微信生态内的私域工具,新消费品牌的营销ROI在15天提升25%,30天提升47%,60天提升67%。

这跟新消费的特殊构成密不可分。

不同于传统的消费方式,随着移动互联网的普及,人均收入的提升,消费者需求也同时发生各种转变,最终形成了整体消费的全面升级,这在以往对新消费的讨论中已经被充分讨论。也就是说,消费者对于消费的需求已经不再只是为了满足生活需求或者提高生活质量,特别是在90后、00后逐渐成为消费大军中的一员后,精致生活、个性差异、兴趣爱好等越来越成为影响消费的重要因素,一系列不同于以往的网红产品,爆款产品应运而生。

据《微盟报告》显示,在新消费升级的背景下,品牌方在营销方式上已经发生了诸多转变,其中最主要的变化就在于营销阵地的变化。由于消费者消费品的需求越来越细致、多样、个性化,品牌在的营销方式也在发生转变,这一转变首先表现在营销渠道的多样化上。

与此同时,另据《微盟报告》相关数据显示,在新消费模式拉动下,78%的品牌营销渠道为移动端APP。因此,在保留必要的线下及PC端广告投放外,各品牌也在不断增加对移动端广告的投放力度。据QuestMobile的数据,2018-2020年,中国移动互联网广告市场规模分别为2607亿元、4337亿元、4852亿元,2021年预计将同比增11.5%至5411亿元,2022年预计将达5932亿元。

值得一提的是,具体来说,品牌方对于移动端广告的投入并非传统的打广告,在移动互联网广告投放方面,品牌的广告投放变得多元,针对不同的平台,制定不同的营销方式,如通过社交平台进行KOL推广和社群营销、通过短视频直播平台做直播电商等。

这表明,品牌在营销思维上也在发生着转变,广告营销的边界也在逐渐模糊。

通常而言,新消费浪潮下,品牌的线上营销思维从“高曝光量”,转变为更重视效果转化,而在传统的广告推广中,提高知名度、美誉度则是广告要考虑的首要因素,广告能够转化为什么样的营销效果难以衡量。在PC互联网时代,广告投放虽然可以通过流量等数据在一定程度上量化检测,但高曝光量仍然是品牌在广告投放上主要的考虑因素。

然而在移动互联网掀起的新消费模式下,消费者多元而理性的消费需求令传统的营销模式失去了效果,知道的人再多,没人愿意掏钱,再多的广告投放也都打了水漂,因此,品牌的线上营销思维也因此转变。

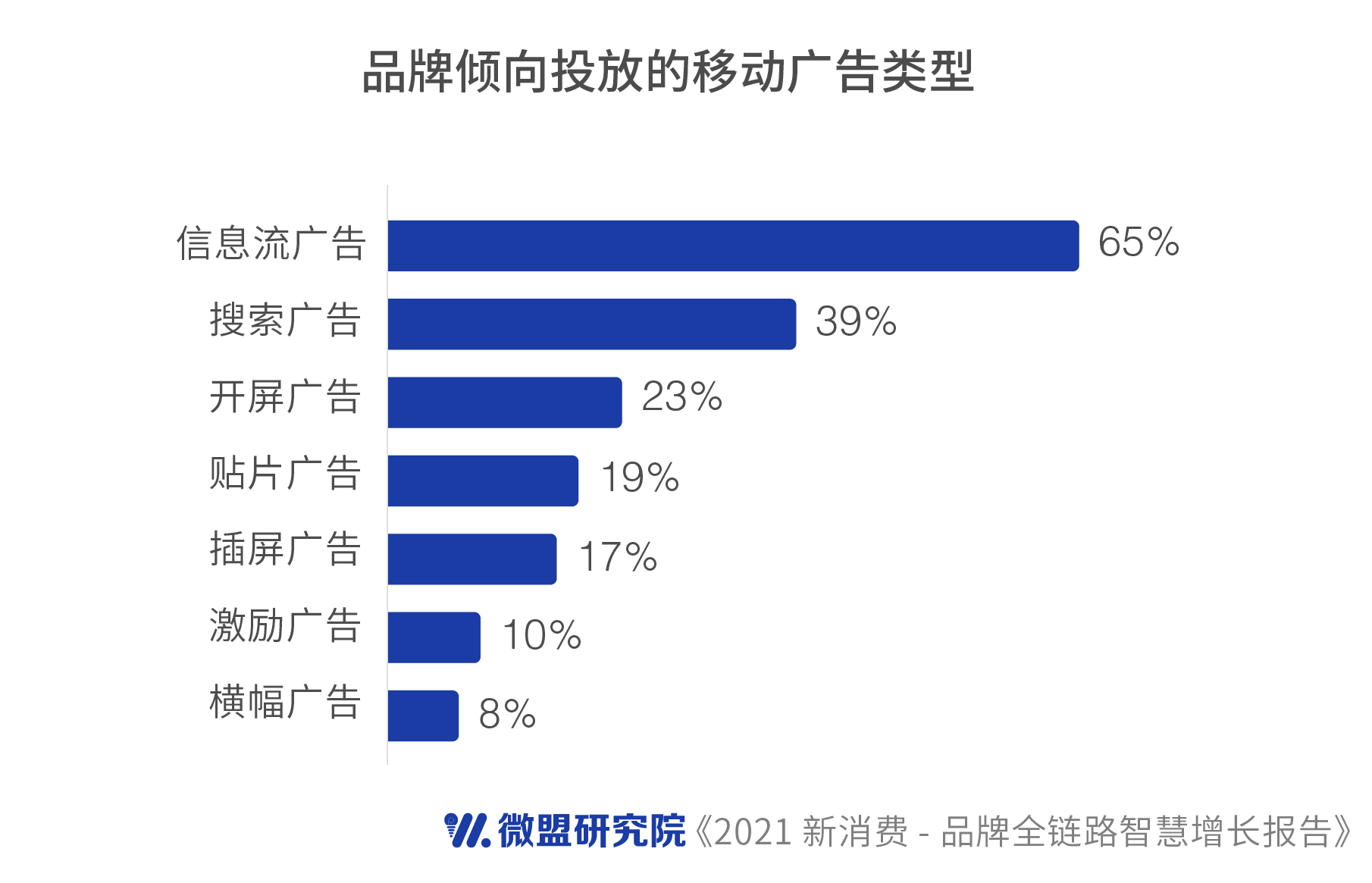

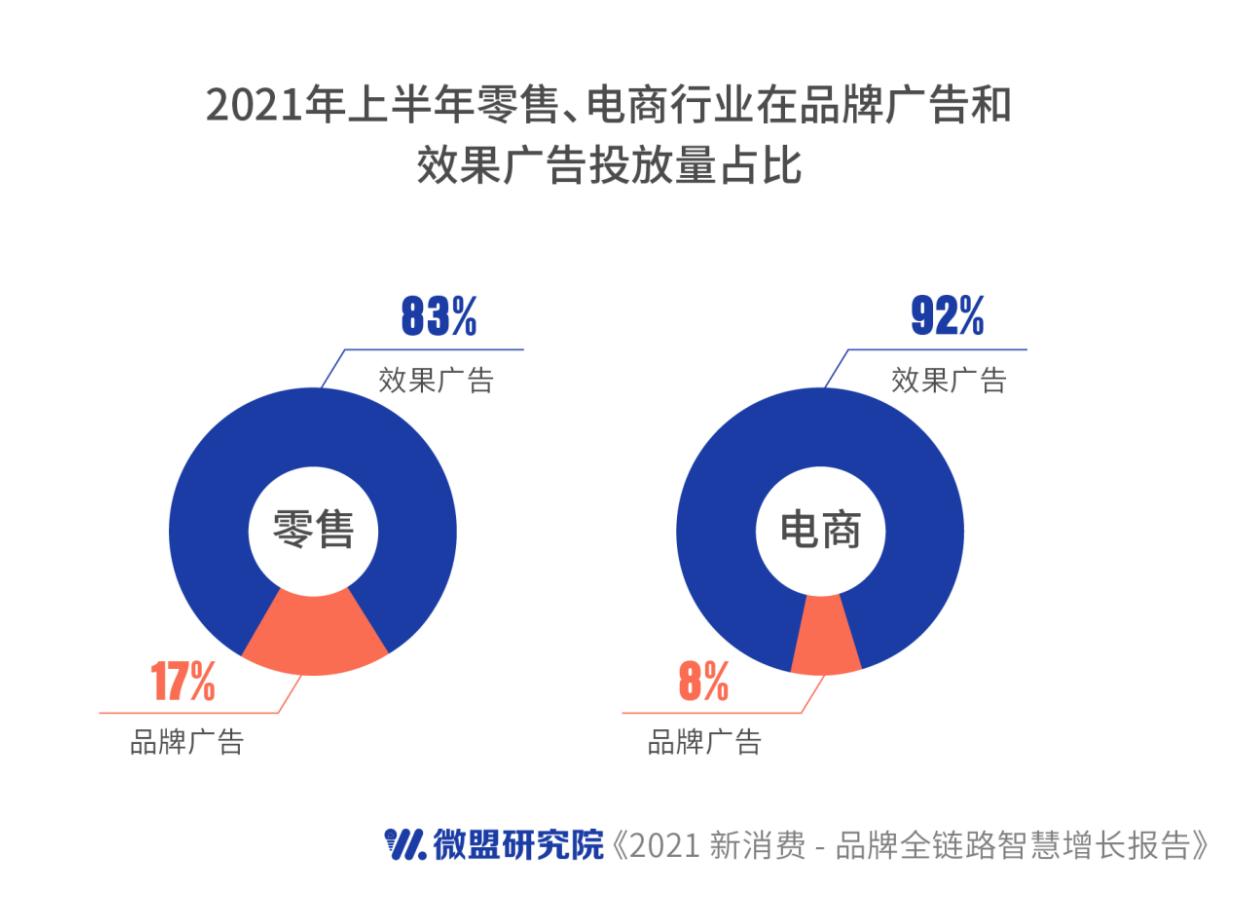

以新消费典型行业“零售、电商”为例,据《微盟报告》显示,零售、电商行业的效果广告的规模占比达83%、92%——其中,精准投放能力强的广告类型更容易收到品牌方的青睐,因此在各种广告类型中,由于信息流广告能够通过大数据和AI技术实现精准投放,效果评估更为精准,是品牌方最愿意选择的广告类型,有65%的品牌倾向于信息流广告;倾向于搜索广告和开屏广告的品牌则分别为39%、23%,虽然仅次于信息流广告,但倾向程度已经大打折扣;只有8%的品牌还愿意选择最传统的横幅广告。

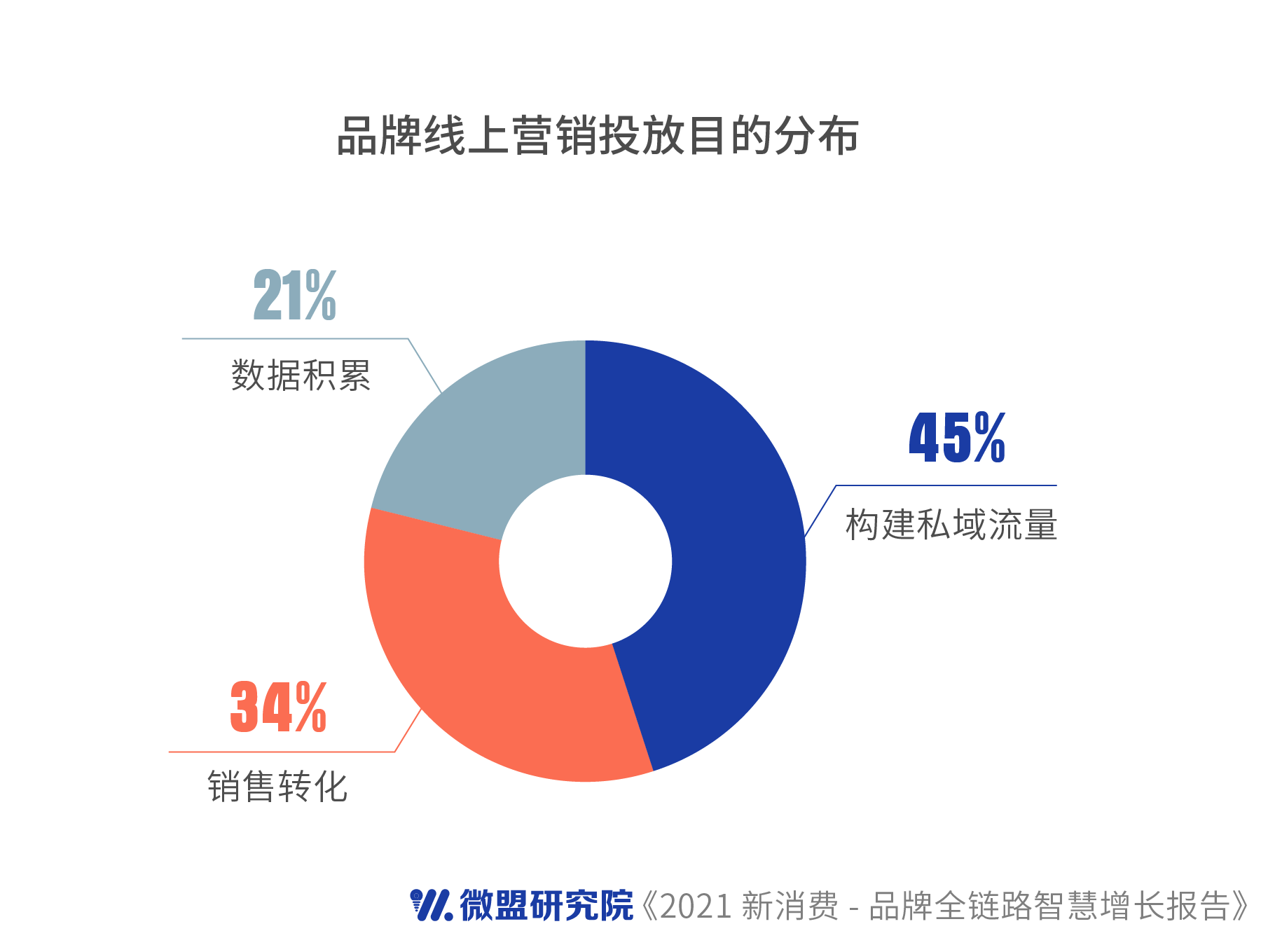

此外,随着新消费的发展,爆款已经不是品牌方追求的最终目标,如何留住消费者成为线上营销的新方向。据微盟集团的数据,当前34%的线上营销是为了销售转化,45%的线上营销是为了构建私域流量,其余21%则是为了数据积累。可见,品牌方的营销需求正在发生新的转变,一种由一锤子买卖向长期饭票的转变。

微盟报告揭示新消费的B面:谁在助力新消费崛起?

消费与品牌密不可分。

在新消费品牌迭出的时候,其品牌传播也发生了明显变化。

公开数据显示,2020年,人均小程序交易金额上涨67%,活跃小程序增长75%,有交易小程序增长68%,2020微信小程序全年交易额同比增长超过100%。

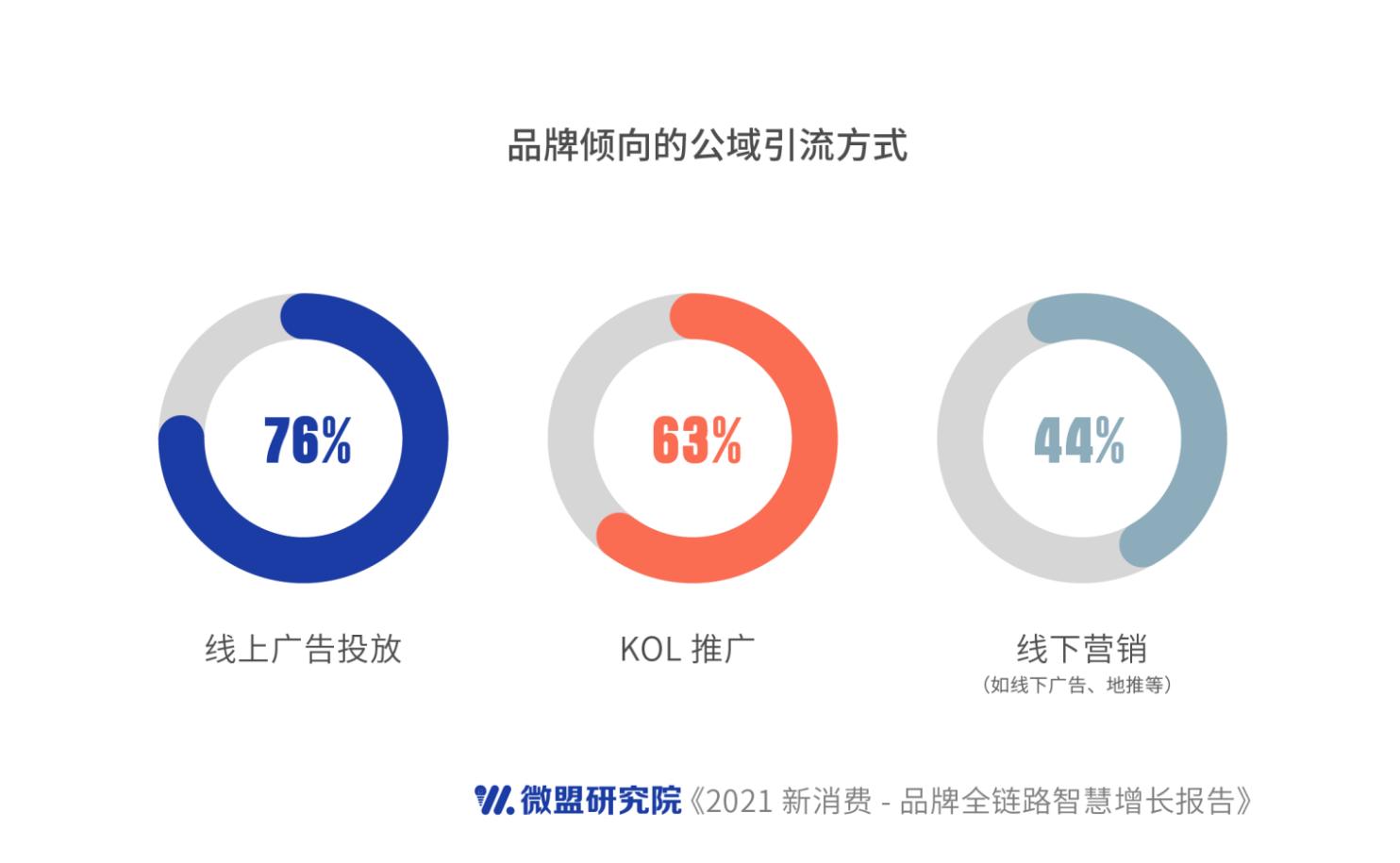

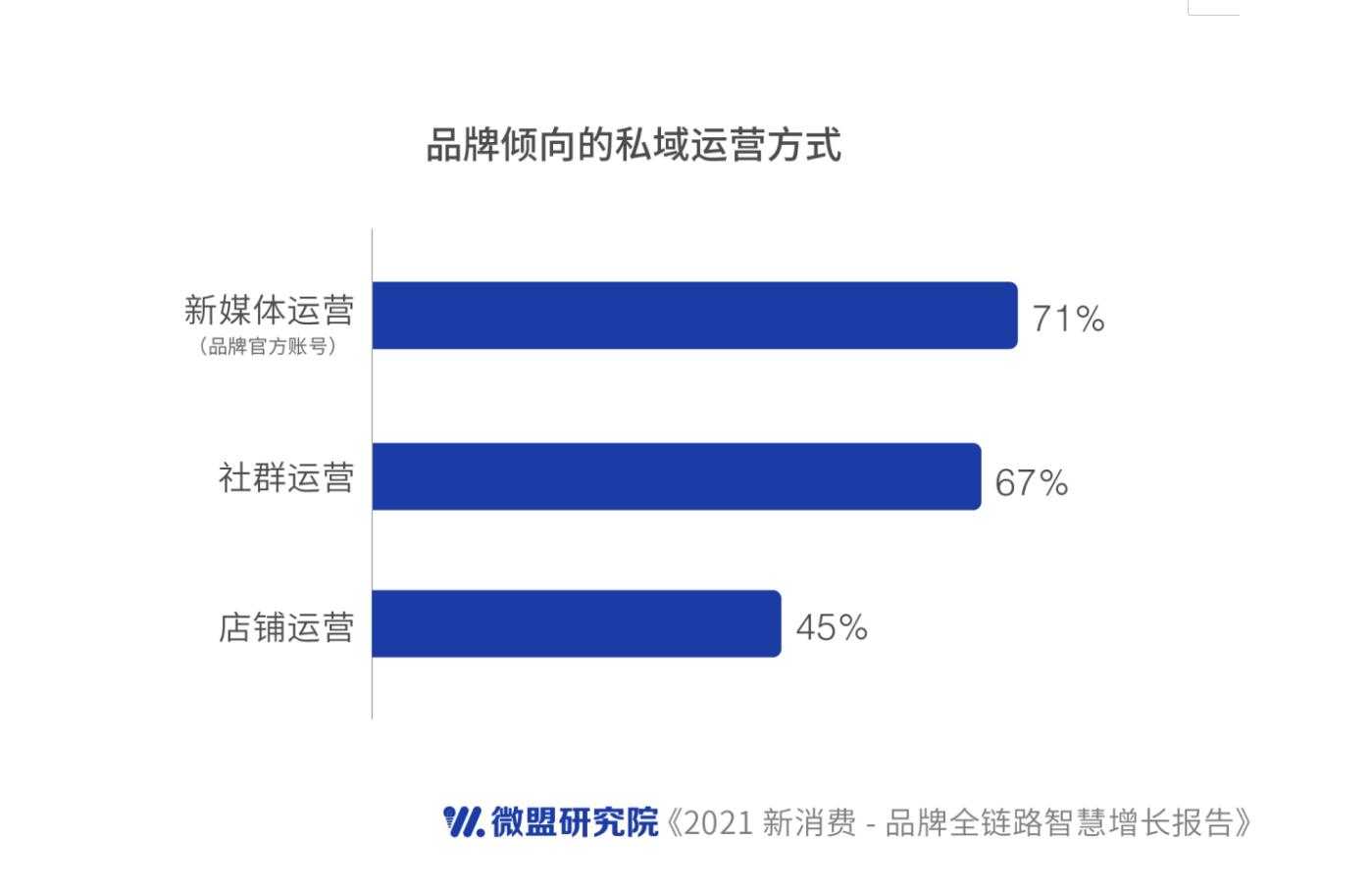

据微盟通过问卷调查各大品牌显示,“广告+内容+社群”成为品牌公私域运营的“组合拳”,其中,在公域流量方面,超七成的新消费品牌倾向通过线上广告投放来获取公域流量,而其投放的素材超半数品牌倾向视频形式;在私域流量方面,六成品牌选择KOL推广来获取流量,即通过官方账号进行内容营销以及建立社群来进行流量沉淀及持续运营,与此同时,各行业新消费品牌更倾向通过社交、短视频媒体平台进行私域营销,且会持续追加预算投入。

除此之外,公域与私域到底有什么差别呢?

一般来说,爆红之后的新消费品牌都希望持续“红”下去,最终实现企业的可持续增长。那么这个过程在新消费时代将如何实现呢?

那就是从公域转向私域,也就是说,通过多次投放之后,新消费品牌希望将公域流量的转化为自己的私域流量,一次性消费者可以实现重复购买,最终成为品牌的忠实用户,达到覆盖用户生命周期的营销方式,最终解决当前流量困境和营销获客成本攀升的问题。

据《微盟报告》显示,45%的品牌线上营销目的是为了构建私域流量,为品牌与消费者的进一步互动以及后续转化奠定坚实基础。

新消费品牌株肉就是其中的典型案例。

公开资料显示,通过多样化素材频繁发布朋友圈广告,同时创造性的创立用户购买场景,利用企业微信、社群营销进行私域沉淀,最终通过小程序商城实现转化,该新消费品牌最终实现广告吸粉转化率达22.1%,单月商城销售额达6万,成为其品牌发展过程当中的里程碑。

值得一提的是,在新消费品牌构建私域流量的过程当中,微信则凭借其12亿的月活和4亿的日活成为品牌方最喜欢的私域平台,当然,抖音、快手两位在短视频兴起的过程中沉淀出的头号玩家也因庞大的用户基数吸引着大量品牌方的投放,小红书的种草模式是新消费发展中形成的一个特色鲜明的私域玩法,百度凭借其在PC互联网时代积累下的用户优势在也是当前举足轻重的私域平台。这些平台之所以能够私域营销中脱颖而出,靠的正是公私域相结合。

如今,尝试私域投放的并不仅仅有新消费品牌,传统品牌鄂尔多斯通过微信视频号进行私域“扩容”,最终创下了小程序GMV突破2千万的佳绩,成为传统消费品牌玩转私域的标杆。

那么,私域流量平台构建之后,新消费品牌将如何实现从流量到用户的转化呢?

据《微盟报告》显示,在品牌从公域投放到私域精细化运营的过程中,83%的品牌重视SaaS后链路转化,希望提供SaaS工具等,提高广告转化率,并构建私域流量池;72%的品牌希望提供广告创意,在短视频内容创意制作,以及后期制作优化等方面;67%的品牌希望提供多维度的数据包服务,实现人群精准定向;55%的品牌希望提供大量数据监测及分析数据等。

只是,在执行过程当中,伴随着平台的逐步增多,且抖音、快手、百度这些头部平台在公私域结合上都有自己的独到之处,因此,对于新消费品品牌来讲,只要新消费品牌能够借助平台的力量建立良好的经营就能够持续增长,然而,在现实条件下,有不少新消费品牌由于自身并不具备相应的运营能力,自己难以同时兼顾公域和私域的运营,甚至单纯一项也运营不好,且营销费用高昂、流量成本不断高起,因此,不少新消费品牌选择找第三方服务商。

与此同时,再加上不少新消费品牌并不知道该如何选择服务商,比如当前做SaaS的服务商有很多,也可以帮助品牌进行出色的私域建设,但在新消费环境下,要么SaaS服务商虽然技术过硬,但在营销上并不擅长;要么由于不同消费领域需要不同的策略,且消费领域越分越细,品牌商很难找到真正适合自己的服务商,从而导致资源的浪费。

显然,让品牌商适应服务商是不可能的,那么服务商就要学会如何去适应品牌商,在这个过程当中,微盟则成为其中的典型案例——根据这一现状,微盟提出了“TSO”服务,该服务以“流量+SaaS+运营”的模式解决了这个痛点,与此同时,其作为第三方服务商还顺应了未来营销趋势,成为新消费品牌崛起的最大推手,据悉,微盟TSO全链路智慧增长解决方案中,T代表Traffic(流量),S代表SaaS(工具),O代表Operation(运营)。

作为SaaS行业龙头,微盟集团不仅有着丰富的电商服务经验,而且还通过将精准营销与SaaS产品深度协同,提供从用户定向、诉求匹配、创意及拍摄、精准投放、数据分析、SaaS后链接转化的一站式运营闭环,这使其受到品牌的一致认可。

这从微盟集团的财报中也可以得到证实,据微盟半年报显示,2021年上半年,微盟集团数字商业收入9.59亿元,较2020年同期呈现翻倍增长,订阅解决方案和商家解决方案收入双双大幅提升。

如今,微盟“TSO”全链路智慧增长解决方案已服务众多品牌商家,私域运营效率明显提升,并初步形成服饰、美妆护肤、食品、3C等行业解决方案。相信凭借其第三方服务商的身份以及丰富的服务经验和技术支持,微盟集团的“TSO”全链路智慧增长解决方案还将在营销中进一步释放流量价值,为品牌主带来高转化。

(本文仅供参考,不构成投资建议,据此操作风险自担)