快报道

陷债券违约旋涡 易小迪的阳光100中国到底有多难?

阳光100中国的负债压力较大。

作者:秋至

来源:GPLP犀牛财经(ID:gplpcn)

8月11日晚,阳光100中国(02608.HK)发布公告称,由于未能于到期日支付2021年债券的本金及溢价,因此发生违约事件。此违约事件将触发其他债务的交叉违约。

2亿美元可转换债券违约 触发交叉违约条款

据8月9日公告,上述2021年债券是金额为2.00亿美元、年利率为6.50%的可转换债券。按照规定,付款及最后一笔利息付款于2021年8月11日到期,未偿还本金及应计利息总额分别为5091.61万美元、147.55万美元。

据公告,由于阳光100中国未能于到期日支付2021年债券的本金及溢价,因此已发生违约事件。

此违约事件将触发阳光100中国发行的于2022年到期金额为2.20亿美元、年利率为13.0%的优先绿色票据的交叉违约条款。公告披露,2022年债券的未偿还本金总额为2.22亿美元。

此外,违约事件还将触发阳光100中国订立的其他债务工具的交叉违约条款,包括于2021年到期金额为1.70亿美元、年利率为10.5%的优先票据和于2023年到期金额为1.20亿美元、年利率为12.0%的优先票据。

阳光100中国表示,预期将于到期日后的10个工作日内偿还2021年债券的本金、溢价及应计利息。

然而,据报道,国际评级机构标普将阳光100中国长期发行人信用评级由“CCC-”下调至“SD”。标普预计,阳光100中国的流动性紧缩状况将持续,该公司的短期债务规模较大,而现金流流入却十分薄弱。

连踩“三道红线” 19.8亿元贷款又遭举报

阳光100中国创建于1999年,前身为广西万通企业,是一家房地产发展商,于2014年在香港联交所主板上市。

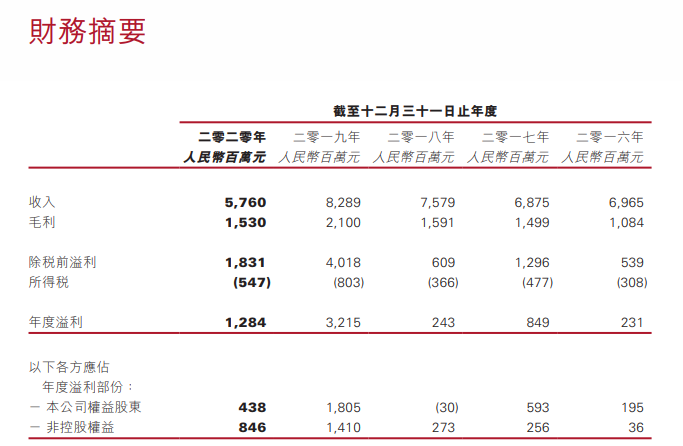

纵观阳光100中国近5年的发展,其业绩不稳定且2020年业绩大幅下滑。数据显示,2016年至2020年,该公司录得收入分别为69.65亿元、68.75亿元、75.79亿元、82.89亿元、57.60亿元;录得该公司权益股东应占年度溢利分别为1.95亿元、5.93亿元、-0.30亿元、18.05亿元、4.38亿元。

(来源:阳光100中国年报)

阳光100中国的负债压力较大。据最新一期财报,截至2020年末,其负债总额为487.88亿元,其中,流动负债总额为314.77亿元,货款和借款为127.17亿元,而现金及现金等价物仅为30.72亿元,现有资金远无法覆盖短期借款。

此外,阳光100中国在2020年全部踩中融资监管“三道红线”,归为“红档”企业。数据显示,该公司扣除预收账款的资产负债率为76.19%,净负债率为186.8%,现金短债比为0.24。

为解决财务压力,阳光100中国开启了贷款模式。7月16日,该公司发布公告称,于2021年7月15日,信达投资有限公司(下称“信达投资”)同意为阳光100中国附属公司温州中心大厦建设发展有限公司(下称“温州中心”)提供最高额达19.8亿元的贷款。阳光100中国附属公司广西万通房地产开发有限公司、阳光100中国主席兼实习董事易小迪、易小迪配偶许云霞作为担保人。

据《华夏时报》此前报道,有媒体发文表示,阳光100此次债券出现违约,兑付不利是由于一封举报信。该封举报信的作者是阳光100原高层人士,其向信达资产方面发信表示信达资产下的信达投资违规向阳光100贷款19.8亿元,且贷款已经发放了约8亿元。作者同时在信中表明,阳光100将用这笔贷款来偿还到期的外债。

GPLP犀牛财经就上述事件求证阳光100中国,该公司回复表示,不方便回应。

(本文仅供参考,不构成投资建议,据此操作风险自担)