快报道

禾迈股份业绩增速放缓 担保“光伏贷”或拖累业绩

招股书显示,禾迈股份目前主要面临技术研发风险、经营业绩下滑的风险和质保风险等。

作者:橘颂

来源:GPLP犀牛财经(ID:gplpcn)

7月23日,上交所官网显示,杭州禾迈电力电子股份有限公司(下称“禾迈股份”)更新了招股书,并回复了监管问询,涉及风险提示、项目控制权等方面。

招股书显示,禾迈股份成立于2012年,主要产品包括光伏逆变器等电力变换设备及电气成套设备,注册资本为3000万元,实控人为邵建雄,控制42.15%的股份。

据悉,禾迈股份本次拟发行股票不超过1000万股,募集资金约5.58亿元,将用于制造基地建设项目、储能逆变器产业化项目以及补充流动资金。

禾迈股份的业绩总体上保持增长。2018年至2020年,禾迈股份营业收入分别为3.07亿元、4.60亿元、4.95亿元,净利润分别为0.16亿元、0.81亿元、1.04亿元;同期,其营收增速分别为23.10%、49.91%、7.60%,净利润增速分别为180.45%、409.29%、29.24%。

招股书显示,禾迈股份目前主要面临技术研发风险、经营业绩下滑的风险和质保风险等。

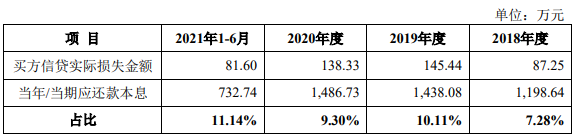

GPLP犀牛财经注意到,禾迈股份曾为部分客户申请光伏贷款提供了担保。

招股书显示,光伏贷款期限一般为5年至15年,就可能发生的担保赔偿风险,禾迈股份按照贷款余额的15%计提预计负债。而其2018年至2021年上半年的光伏贷损失均占当期应还本息总额的10%左右。

(来源:禾迈股份回复函)

禾迈股份称,2021年上半年,其代偿比例相对较高,主要原因在于其两户光伏贷客户因为个人征信原因导致其贷款被认定为不良贷款,银行从其保证金账户中划扣了该等客户所有的贷款本息,导致其损失金额有所增加。

禾迈股份还表示,除上述两个客户存在全额代偿的情况外,其他光伏贷客户均不存在全额代偿的情形。但若出现大规模贷款违约的情形,可能导致其经营业绩受到较大不利影响。

(本文仅供参考,不构成投资建议,据此操作风险自担)