快报道

广誉远业绩转亏收年报问询函 广告费和市场推广费投入加大

主营产品销售下滑费用增长。

作者:奶茶咖啡

来源:GPLP犀牛财经(ID:gplpcn)

6月12日,广誉远(600771.SH)发布监管问询函回复公告,此前于5月24日收到上交所关于其2020年年度报告的问询函。

据回复公告,广誉远2019年、2020 年业绩持续大幅下滑,营业收入分别为 12.17 亿元、11.09 亿元,分别同比下滑 24.81%、8.85%;净利润分别为 1.30 亿元、0.32 亿元,分别同比下滑 65.23%、75.40%;扣非净利润分别为 1.12 亿元、-859.28 万元,由盈转亏。

(来源:广誉远公告)

就此,上交所要求广誉远结合主要产品适应症、疫情期间销售情况、销售费用等项目分析业绩下滑的原因。

公开资料显示,广誉远主营“龟龄集”“定坤丹”等中药,距今已经有500多年历史,号称为“中华老字号”。

对于业绩的变动,广誉远表示,龟龄集和定坤丹属于补益类系列产品,2020 年整体补益类系列产品受新冠肺炎疫情影响,医院门诊和药店客流急剧下降,致使医疗终端和 OTC 终端市场销售均受到严重冲击,进而导致该公司龟龄集系列和定坤丹系列产品营业收入较2019年同比分别减少 38.79%、41.54%,收入比重较2019年同比分别下降 8.97 个百分点、15.89 个百分点。

(来源:广誉远公告)

除此之外,广誉远保健酒产品在2020年也受新冠肺炎疫情影响,以餐饮、糖酒会和市场推介会为主要营销方式的保健酒订单减少,销售业绩下滑严重,营业收入较2019年同期下滑 64.34%。

广誉远表示,上述因素综合导致其2020年上半年营业收入整体同比下降20.11%,虽然在下半年销售同比增长0.18%,但整体营收仍同比下滑8.85%。

实际上,广誉远2020年业绩下滑还有一个重要的原因,其各类成本大幅增长。

广誉远表示,由于加大终端营销及广告投入,市场推广费、广告费分别同比增长5598.08万元、2626.56万元,使得销售费用率同比上升,进而导致业绩出现下滑。

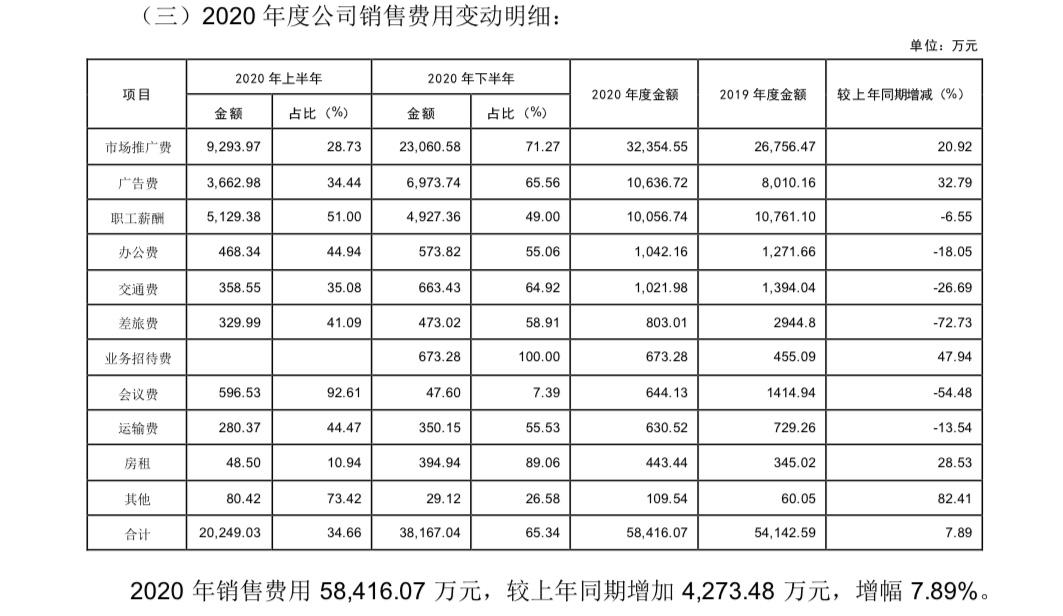

具体来看,广誉远2020 年销售费用为5.85亿元,同比增加 4273.48 万元,同比增长 7.89%。

广誉远表示,主要因为广告费和市场推广费投入加大所致。

2020 年上半年,突发的疫情对医院就诊量、OTC 传统终端门店销售带来严重冲击,全国各企事业单位积极响应国家号召,采用居家办公方式,因此电视媒体的收视率较往年有了大幅提升,所以加大了电视媒体的投入,2020 年上半年广告支出比 2019年同期增加 939 万元,增幅达 34.51%。

除此之外,广誉远2020年市场推广费为3.24亿元,同比增长20.92%;全年广告费为1.06亿元,同比增长32.79%;业务招待费为673.28万元,同比增长47.94%;房租为443.44万元,同比增长28.53%。

(来源:广誉远公告)

值得注意的是,对于2019年业绩也同比大幅下滑,广誉远表示,因为全行业的发展面临着巨大的挑战。

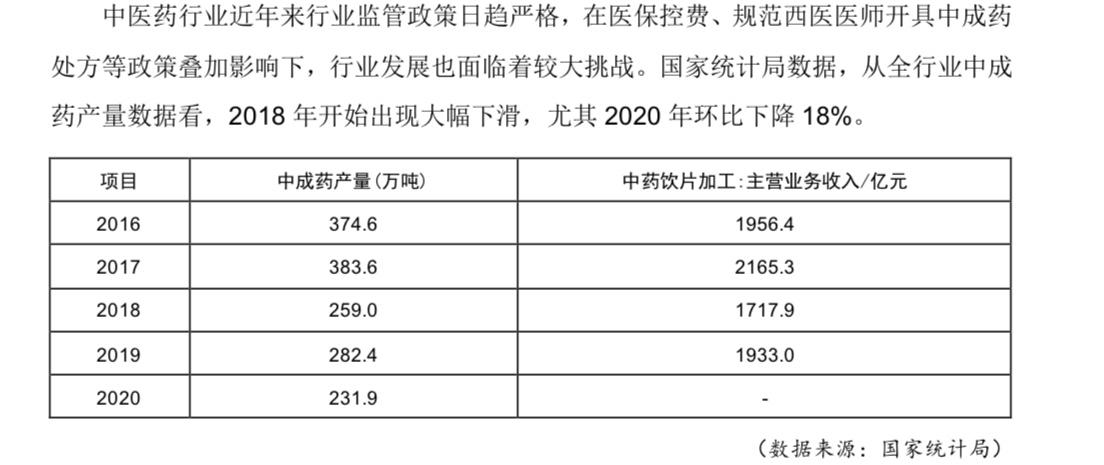

广誉远表示,中医药行业近年来行业监管政策日趋严格,在医保控费、规范西医医师开具中成药处方等政策叠加影响下,行业发展也面临着较大挑战。据国家统计局数据,从全行业中成药产量数据看,2018 年开始出现大幅下滑,尤其 2020 年环比下降18%。

(来源:广誉远公告)

除此之外,中医药行业72 家上市公司近五年营收和净利润数据显示,营业收入虽呈持续上升的趋势,但在2020 年也首次出现下降。净利润从2017年开始加速下滑,2019年降幅30.84%,2020年出现首次利润总额为负,降幅达101.68%。

(本文仅供参考,不构成投资建议,据此操作风险自担。)