快报道

鑫远股份流动比率下滑偿债能力下降 质押项目收费权融资存风险

鑫远股份面临较大的债务压力。

作者:橘颂

来源:GPLP犀牛财经(ID:gplpcn)

6月11日,深交所官网显示,湖南鑫远环境科技股份有限公司(下称“鑫远股份”)已恢复上市审核。

招股书显示,鑫远股份成立于2006年,主营业务包括生活污水处理、工业污水处理、黑臭水体综合治理等,注册资本为4.20亿元,实控人为谭岳鑫,持股比例为85.65%。

据悉,鑫远股份本次拟发行股票不超过1.05亿股,募集资金约3.00亿元,将用于长沙市开福污水处理厂三期提标扩建工程、智慧化数字水务运营系统及研发中心升级项目。

2018年至2020年上半年,鑫远股份的营业收入分别为1.71亿元、1.94亿元和1.14亿元;净利润分别为6331.66万元、7253.99万元和3638.75万元。

2018年至2019年,鑫远股份的营业收入分别同比增长了223.78%和13.79%;净利润分别同比增长了443.04%和14.57%。

GPLP犀牛财经发现,鑫远股份面临较大的债务压力。

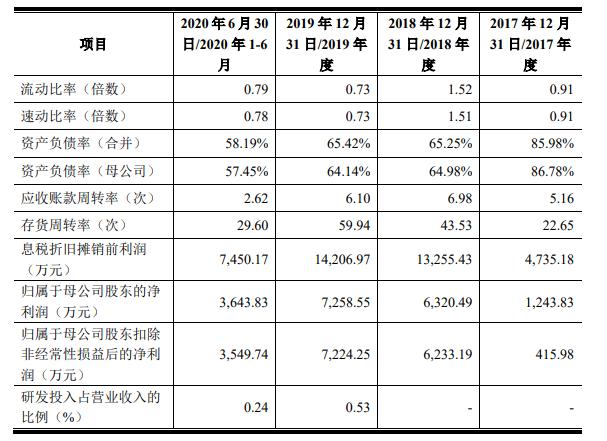

招股书显示,2018年末至2020年上半年末,鑫远股份的资产负债率分别为65.25%、65.42%和58.19%。同期,其流动比率分别为1.52、0.73和0.79;其速动比率分别为1.51、0.73和0.78。

(来源:鑫远股份招股书)

鑫远股份表示,由于其积累不足、资金需求较大,故较为依赖债务融资。同时,其投资规划和财务筹划的合理性将影响偿债风险。

GPLP犀牛财经还发现,因债务融资等需要,鑫远股份已经将其名下长沙市开福污水处理厂、衡阳市江东污水处理厂、怀化市第二(河西)污水处理厂等特许经营权协议项下的收费权进行了质押担保。

鑫远股份表示,若其未按约定履行还款义务,则特许经营权及其衍生权益存在被债权人处置的风险。

(本文仅供参考,不构成投资建议,据此操作风险自担)