快报道

西点药业再度闯关IPO 核心产品专利到期 曾因专利纠纷被否

此次并非西点药业首次冲击资本市场。

作者:肖兔

来源:GPLP犀牛财经(ID:gplpcn)

5月14日,深交所官网显示,吉林省西点药业科技发展股份有限公司(下称“西点药业”)回复了监管问询,涉及安全生产与产品质量、营业收入及销售模式等多个方面。

招股书显示,西点药业成立于2001年,主营业务为化学药品原料药及制剂的研发、生产、销售,注册资本为6060.30万元,实控人为张俊,控制32.39%股份。

据悉,西点药业本次拟发行股票不超过2020.10万股,募集资金约3.41亿元,将用于建设车间、原料药生产、研发中心及营销网络项目。

2020年,西点药业的业绩在有所回落。2018年至2020年,西点药业的营业收入分别为2.80亿元、3.25亿元、2.86亿元;净利润分别为4136.02万元、5461.35万元、4974.24万元。

专利问题不断 曾因专利纠纷被否

此次并非西点药业首次冲击资本市场,2012年12月,西点药业首次提交IPO申请拟赴主板上市,苦等4年后,却因专利纠纷被监管否决上市申请。

据悉,利培酮口腔崩解片为西点药业的主要产品,该产品的注册商标为“可同”。

2004年,西点药业与万全医疗集团达成了关于转让该产品的技术转让,并与万全医疗集团旗下子公司德众万全、万全阳光(下称“万全系”)签署了《技术转让合同书》及《商标使用许可协议》,受让价格为90.00万元。

然而,2007年,德众万全将该产品专利技术向国家知识产权局提交专利申请,并将该产品的专利申请权及商标转让给其关联方万全万特。在前次IPO申报审核期间,西点药业一直未能与万全万特达成正式的专利实施许可合同。因此,监管部门认为,西点药业在该产品的专利技术使用事宜方面有诸多问题。

2016年7月,西点药业被否后,开始处理该产品的专利及商标问题,起诉“万全系”相关企业。

2017年2月27日,西点药业与“万全系”签订《专利权和商标权转让协议》,决定将相关专利及商标所有权转让给西点药业,转让价格共计500万元。

虽然解决了利培酮口腔崩解片的专利问题,但另一个产品又出现了专利到期问题。

GPLP犀牛财经发现,西点药业的核心产品益源生拥有2项发明专利,其中,“复方硫酸亚铁片(益源生)”属于药品组方专利,已于2018年到期。对此,西点药业表示,专利到期后,市场上可能出现由其他企业生产的类似药品,导致市场竞争加剧、产品价格下降、盈利能力降低,该公司生产经营或将面临一定风险。

研发费用逐年减少 委托研发占比高

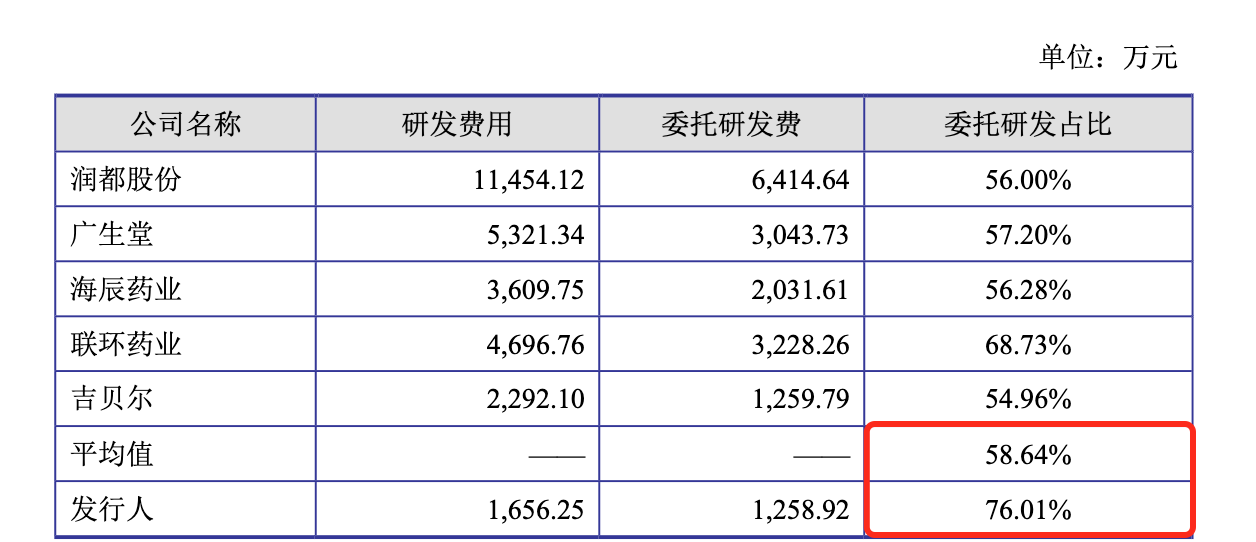

值得一提的是,西点药业的研发费用逐年减少,近两年研发费用率远低于行业均值。

招股书显示,2018年至2020年,西点药业的研发费用分别为2055.36万元、1656.25万元、436.57万元;研发费用率分别为7.34%、5.10%、1.52%。同期研发费用率的行业均值为6.90%、6.02%、7.20%。

GPLP犀牛财经注意到,西点药业的委托研发费占研发费用的比例远高于行业均值。2018年及2019年,委托研发费占研发费用的比例分别为82.36%、76.01%。而2019年,委托研发占比的行业均值为58.64%。

(来源:西点药业招股书)

此外,2020年西点药业委托研发费占比大幅下降,为11.74%。这是因为2020年,该公司没有委托“万全系”进行研发。数据显示,2018年至2020年,“万全系”的委托研发费金额占比为77.73%、89.52%、0.00%。

对于为何使用委托研发的模式,西点药业表示,医药行业的新产品具有研发周期长、研发投入大、研发风险高的特点。考虑到该公司目前的经营规模,因此主要以研发外包的形式委托CRO进行研发。

(本文仅供参考,不构成投资建议,据此操作风险自担)