快报道

必易微IPO前小米系突击入股 曾被竞争对手起诉专利侵权后撤诉

深圳市必易微电子股份有限公司申请科创板上市获受理。

作者:肖兔

来源:GPLP犀牛财经(ID:gplpcn)

4月29日,上交所官网显示,深圳市必易微电子股份有限公司(下称“必易微”)申请科创板上市获受理。

招股书显示,必易微成立于2014年,主营业务为电源管理芯片和电机驱动控制芯片的研发和销售,注册资本为5178.66万元,实控人为谢朋村,控制62.07%的表决权。

据悉,必易微本次拟发行股票1726.23万股,募集资金约6.53亿元,将用于控制芯片开发及产业化以及研发中心建设项目。

规模小抗风险能力低 2019年亏损后仍高额分红

目前,在模拟集成电路领域,中国企业由于起点低、工艺落后等因素,在技术和生产规模上都与世界领先水平存在着较大的差距。中国企业采购的模拟芯片主要来自德州仪器、恩智浦、英飞凌、思佳讯、意法半导体等海外模拟芯片大厂,国外品牌和产品仍旧占据市场领先地位。

据ICInsights数据,2019年,全球营收排名第一的德州仪器的营业额已超过100亿美元,同年中国最大的模拟IC企业圣邦股份营收额刚超过1亿美元,仅为德州仪器的1%。

虽然必易微的业绩总体上保持增长,但是规模仍然较小,2019年甚至出现了亏损。招股书显示,2018年至2020年,必易微的营业收入分别为2.57亿元、3.48亿元、4.29亿元;净利润分别为2096.68万元、-4764.73万元、5198.91万元。

GPLP犀牛财经注意到,2019年,必易微在亏损状态下,还进行了2370万元的现金分红,当期加权平均净资产收益率为-74.61%。

对此,必易微也表示,该公司规模较小,抗风险能力相对偏低。

被竞争对手起诉专利侵权 IPO前小米系突击入股

集成电路设计行业技术迭代速度及产品更新换代较快,持续的研发投入和新产品开发是保持竞争优势的重要手段。2018年至2020年,必易微的研发费用分别为2363.06万元、3440.25万元、4493.29万元。

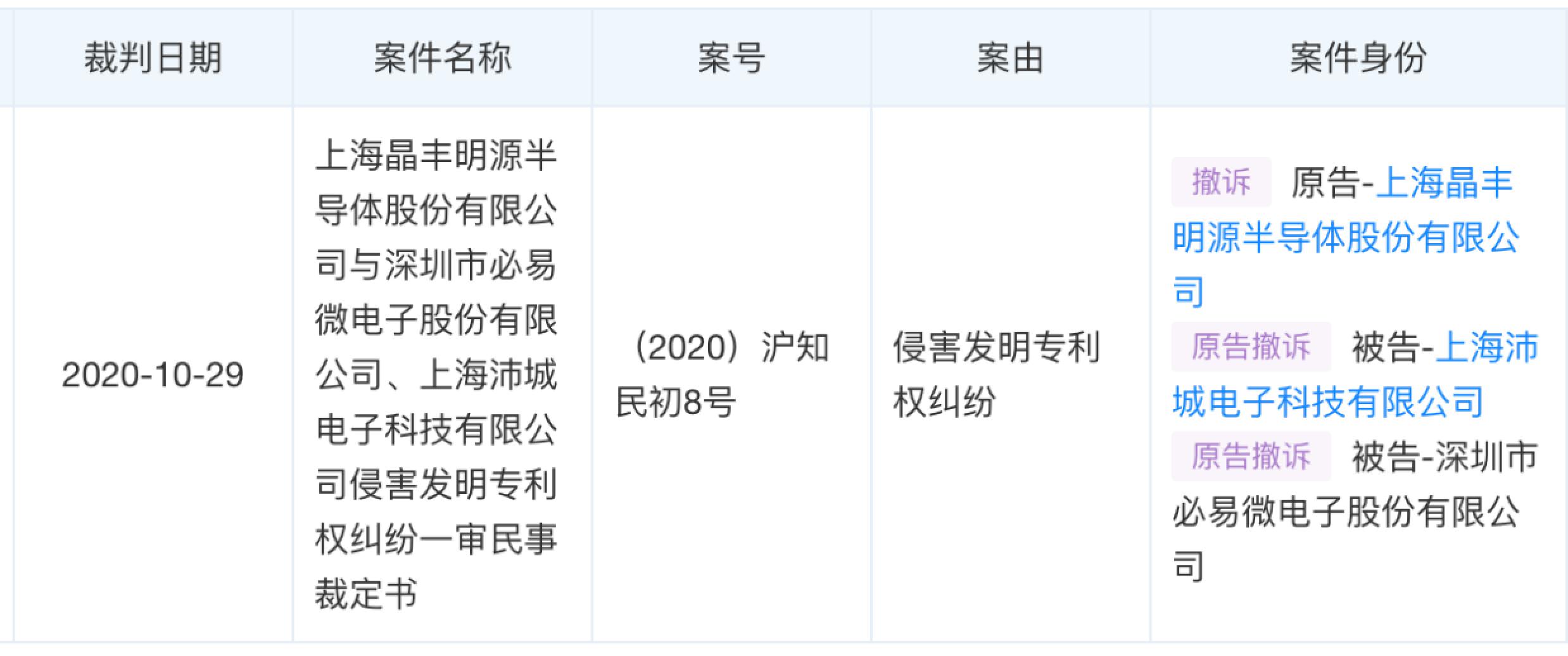

在申报稿中,必易微称,一直坚持自主创新的研发策略,已申请多项专利、商标和集成电路布图设计等一系列知识产权,但GPLP犀牛财经发现,必易微曾被竞争对手晶丰明源起诉专利侵权。

天眼查APP显示,2020年10月,晶丰明源起诉必易微及沛城电子侵害发明专利,但同年12月,晶丰明源却撤回上诉,并自行承担案件受理费,合计6900元。

(来源:天眼查APP)

随着研发费用的不断增长,必易微对于资金的需求也逐渐增大。必易微也表示,目前该公司在发展过程中所需资金主要来自于股东投入和自身盈利积累。

GPLP犀牛财经注意到,在申请上市前夕,小米系的小米长江“突击入股”。

小米长江系一家私募基金,必易微称其入股原因主要为与小米集团开展业务合作,拓展电源管理和电机驱动控制芯片市场。2020年6月1日,必易微有限召开股东会,审议通过股东苑成军将其持有的4.50%的股权以2700万元的价格转让给小米长江,其他股东同意放弃优先购买权。

目前,小米长江是必易微第八大股东。同时,小米也是必易微在家电领域的客户之一。

值得一提的是,小米长江曾与必易微签署过对赌协议。

招股书显示,2019年8月30日、2020年6月4日、2020年7月10日和2020年9月15日,与新进投资方股东小米长江等陆续签订相关协议,约定新进投资方股东享有“优先购买权”“共同出售权”“优先清算权”“优先认购权”“反稀释权”“回购权”“最优惠条款”及其他特殊权利。

2020年9月15日,全体股东又签署《补充协议书》,同意在必易微进行合格首次公开发行申报完成之日起,解除原协议中所有特殊权利条款的约定。

但协议书中也声明,若必易微未能通过发行审核,或没有在审核批文有效期届满完成在证券交易所的上市交易,则恢复所有特殊权利条款的效力。

(本文仅供参考,不构成投资建议,据此操作风险自担)