快报道

食品+餐饮双发力 广州酒家2020年营收、净利双双增长

广州酒家未来能否保持持续增长呢?

作者:夏日

来源:GPLP犀牛财经(ID:gplpcn)

作为创始于1935年的中华老字号企业,广州酒家享有“食在广州第一家”的美誉,并以“粤菜烹饪技艺”入选第六批省级非物质文化遗产代表性项目名录。经过多年发展,广州酒家已经实现了“食品+餐饮”双轮驱动协同发展。

危机往往伴随着机遇。面对2020年的新冠疫情,广州酒家始终坚持“餐饮立品牌,食品创规模”的经营理念,根据市场情况及时调整经营计划,转变经营策略,保障公司业绩在逆境中仍持续增长。

在全国餐饮进入寒冬之际,广州酒家抓住机会,逆势发展,实现突破:2020年,广州酒家推进陶陶居公司增资扩股引入战略投资者,同时并购6家陶陶居餐饮授权门店;新增广州酒家华夏路店、南沙城店,抢占粤港澳大湾区餐饮行业的发展高地。与此同时,面对新形势,广州酒家还开拓了外卖、团餐、新零售消费等餐饮销售新模式。

随着公司各生产基地的建成和投产,月饼、速冻食品等核心品类的产能释放。同时,公司发力“直播+网红”,不断推进“线上+线下”的全渠道销售体系和研发推动产品升级,多措并举共同推动食品主业进一步提升市场份额。

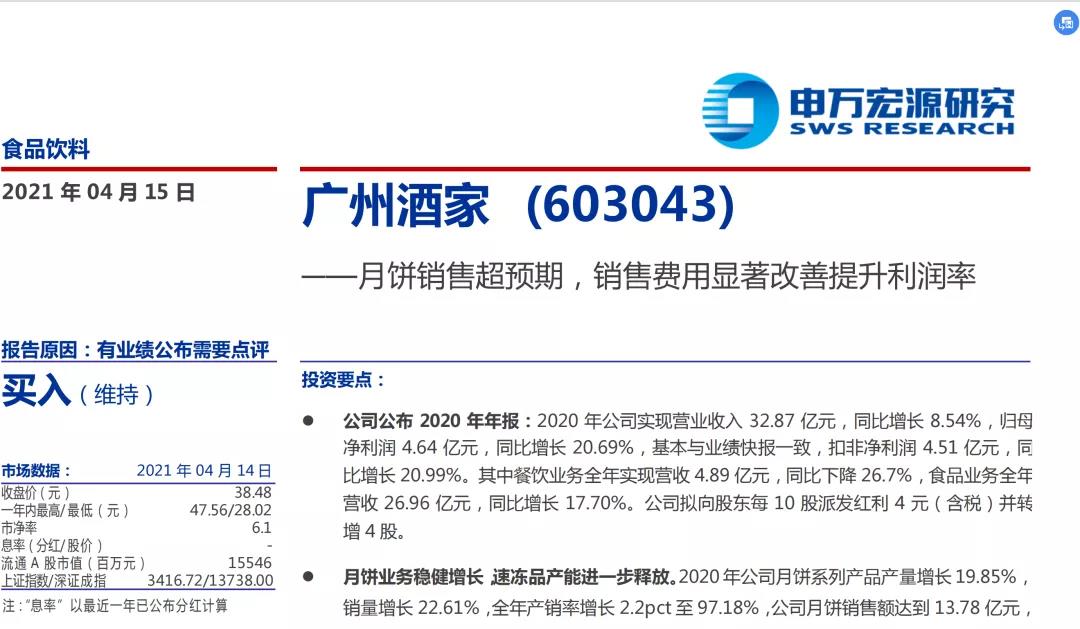

2021年4月15日,广州酒家发布的2020年财报显示,报告期内,广州酒家实现营业收入32.87亿元,同比增8.54%。归属股东净利润4.64亿元,同比增20.69%,基本每股收益1.15元,同比增长20.69%。

作为广东省率先上市的饮食集团,广州酒家于2017年6月成功在上交所挂牌上市,此后,在资本的助力下,广州酒家于2018年投建梅州和湘潭食品生产基地,并合资成立粮丰园公司,加码食品制造业务,2019年收购老字号品牌“陶陶居”,完善品牌矩阵。

目前,广州酒家已形成了“食品+餐饮”的双主业经营模式:

其中,食品业务以“广州酒家”、“陶陶居”、“利口福”、“秋之风”、“粮丰园”等知名品牌进行销售,产品包括月饼、速冻、腊味、饼酥等等;

餐饮业务则主要以经营“广州酒家”门店为主,辅以“陶陶居”、“天极品”、“星樾城”等多元特色餐饮。

据其2020年财报显示,报告期内,广州酒家餐饮业务营业收入为4.89亿元,同比下降26.70%,业务毛利率5.44%;广州酒家食品业务营业收入为26.96亿元,同比增长17.70%,业务毛利率45.35%。虽然餐饮业务收入因疫情影响受到较大冲击,但食品业务保持较快增速,确保了公司整体收入和利润的增长。

国信证券关于广州酒家年报点评相关报告显示,“广州酒家业绩靓丽符合预期,关注产能、渠道支持下的业务扩张。”

与此同时,对于广州酒家业绩逆势增长,国泰君安相关研究表示,“这跟广州酒家实现‘食品+餐饮’双轮驱动模式有关,在该模式下,在2020年,伴随着广州酒家产能的逐渐释放以及省外业务的快速扩张,这最终使其业绩实现逆势增长。”

申万宏源则表示,广州酒家的业绩增长与食品业务,尤其是月饼的增长密切相关。

据其研报表示,“月饼销售超预期,销售费用显著改善提升其利润率。2020年公司月饼系列产品产量增长19.85%,销量增长22.61%,全年产销率增长2.2pct至97.18%,公司月饼销售额达到13.78亿元,同比增长15.59%。”

据广州酒家2020年财报显示,2020年广州酒家月饼系列产品共实现营收13.78亿元,在总营收当中占比为41.91%,同比增长15.59%;速冻食品营收为7.75亿元,在总营收当中占比23.57%,同比增长40.08%。

(来源:广州酒家2020年财报)

公开资料显示,在广州酒家电商渠道、线下渠道销售两旺的背景下,广州酒家通过跨区域产能协同,形成了增长新引擎——2020年,伴随着湘潭食品基地月饼的产能开始逐步释放,这为广州酒家发力月饼市场,实现产销两旺做出了重要贡献。

广州酒家月饼主要有传统五仁、蛋黄莲蓉及新式冰皮、水果馅等口味,曾先后荣获“中国月饼第一家”、“广式月饼传承代表”等众多荣誉。在艾媒咨询《2019 中国月饼市场与消费者行为研究》报告中,广州酒家分列品牌热度/网络口碑指数第四/第一位。

同时,广州酒家采取了多种方式进行促销,比如举办“2020中国(广东)月饼文化节暨广州老字号嘉年华”系列活动,通过现场派发精美月饼给广大市民免费品尝等方式带动了月饼销售。

速冻产品也同样如此。

据财报显示,2020年,广州酒家速冻食品收入同比增长40.08%,主要系公司速冻产能释放及市场需求增加,各渠道销售增幅明显。

在跨区域产能协同下,2020年,广州酒家茂名食品基地速冻食品生产线完成了升级改造,产能扩张,这推动了广州酒家旗下速冻食品的业绩大幅增长。

2020年,为了进一步扩充产能,广州酒家还通过引进先进生产设备和技术,逐步打造智慧工厂,推动智能智造加速进行,这也为其2021年业绩爆发提供了保证。

此外,广州酒家业绩逆势增长,这还与其渠道扩张有关——据广州酒家相关财报显示,在2020年,广州酒家积极开拓电商渠道,实现线上销售营业收入5.87亿元,同比增长48.15%,占总营收17.85%,同比增长4.77pct。经销模式营业收入19.14亿元,同比增长20.16%,占营业收入比重扩大,直销渠道营收同比下降4.5%。

据国泰君安相关研究报告显示,

“省外业务快速扩张:

①区域:2020年公司广东省内收入为24.41亿/-0.7%,省外收入为7.70亿/+54.1%,省外维持快速增长;

②经销商:公司广东省内经销商数目为542家/环比-3.2%,广东省外经销商数目为283家/环比+10.6%,公司加速拓展省外经销商。”

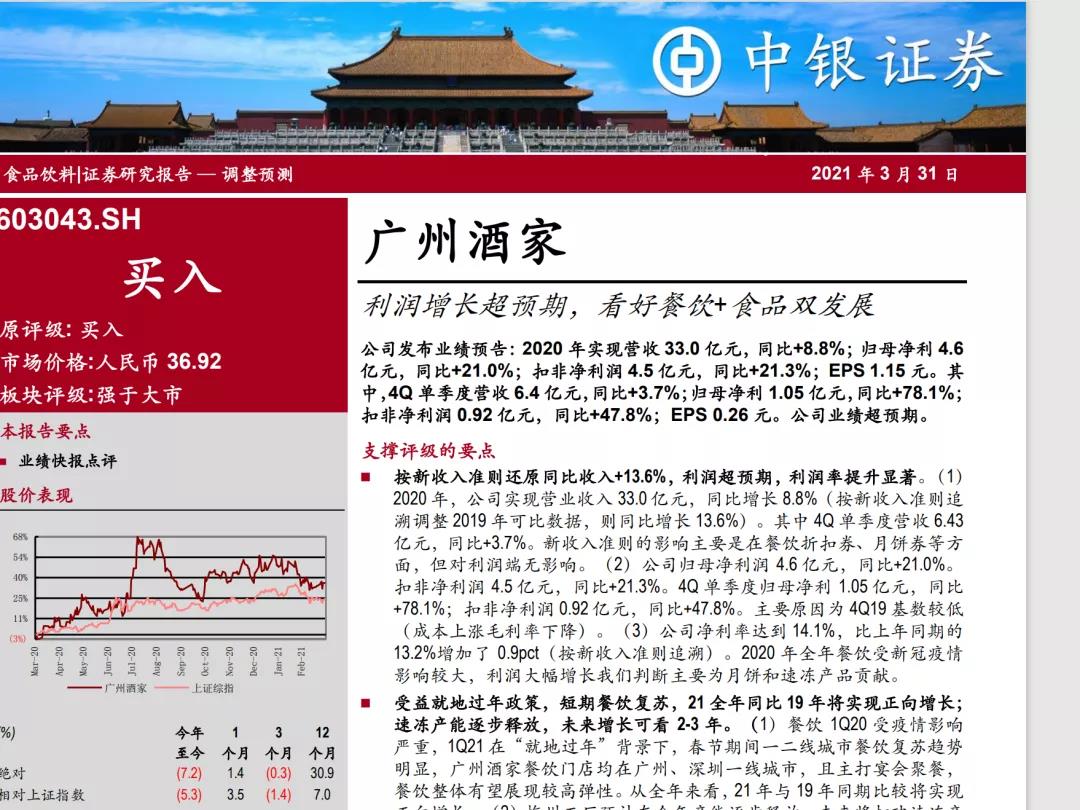

对于广州酒家未来的业绩表现,中银证券认可其品牌价值及定价能力,认为其可以在未来2-3年持续增长。

“中长期看点:产能+渠道持续扩张,品牌力和定价能力提升,省内深挖+省外布局,并购整合带动规模和品牌丰富度增长。”

在2020年逆势扩张及并购的基础上,广州酒家提出发展战略:

“未来,公司将以岭南文化为底蕴,以餐饮服务与食品加工为核心,以科技创新为动力,坚持走‘餐饮强品牌’之路,加快推进正餐业务精细化、连锁化发展;深度推进岭南文化与餐饮服务创新融合;持续推动品牌影响力向团餐、东南亚菜系等新业态领域延伸。加快走‘食品扩规模’之路,推动食品营销向市场全国化方向发展,在深耕华南区域市场上,大力拓展华东区域市场,持续扩大公司食品业务的市场份额;推动产品规划向品类矩阵化发展,通过以爆品带动品类、以品类带动品牌,持续提升单品与品类效益规模。”

对此,国信证券在其研报当中如此评价广州酒家:

“整体来看,公司品牌力强,近几年系产能释放高峰期,过去两年利口福、粮丰园改造及湘潭一期投产已实现,后续梅州一期有望在今年上半年投产,再加上梅州二期(预计21-22年)、湘潭二期(建设方案规划中,预计21-22年)储备,预计22年产能较19年有望增长60-100%,有望带支撑中长期成长想象空间。”

对于广州酒家未来的发展,中银国际报告表示,广州酒家2021年全年营收将比2019年实现正向增长:

1、在“就地过年”背景下,春节期间一二线城市餐饮复苏趋势明显,广州酒家餐饮门店均在广州、深圳一线城市,且主打宴会聚餐,餐饮整体有望展现较高弹性。从全年来看,21年与19年同期比较将实现正向增长;

2、梅州工厂预计在今年产能逐步释放,未来将打破速冻产能瓶颈。今明两年预计可增加60%~70%产能,但产能有爬坡的过程,同时20年速冻基数较高,中银国际看好公司2-3年速冻业务的增长。

3、随着产能释放,公司在省内外以及电商渠道持续铺设,助力业绩稳健增长。

与此同时,国信证券也同样看好广州酒家未来的业绩表现:

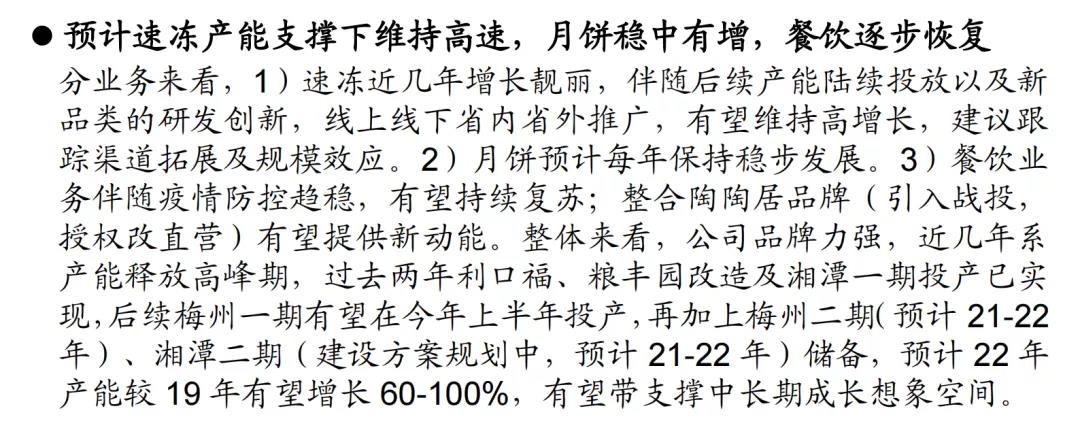

“预计速冻产能支撑下维持高速,月饼稳中有增,餐饮逐步恢复:

从业务来看:

1)速冻近几年增长靓丽,伴随后续产能陆续投放以及新品类的研发创新,线上线下省内省外推广,有望维持高增长;

2)月饼预计每年保持稳步发展;

3)餐饮业务伴随疫情防控趋稳,有望持续复苏;整合陶陶居品牌(引入战投,授权改直营)有望提供新动能。

广州酒家未来能否保持持续增长呢?

让我们拭目以待。