快报道

索菲亚喊出百亿目标仍跌停 高度依赖衣柜 毛利率接连下降

作为木业家具的龙头企业,索菲亚率先公布了2020年财报。

作者:芊芊

来源:GPLP犀牛财经(ID:gplpcn)

作为木业家具的龙头企业,索菲亚(002572.SZ)率先公布了2020年财报,并喊出了2021年将冲击百亿销售的目标。

然而,在财报公布后,索菲亚在二级市场的反应令投资人“大跌眼镜”。

4月12日,索菲亚开盘一路下跌,短短20分钟跌停。截至收盘,跌9.96%,报31.64元/股,总市值288.77亿元。

负债暴增六成 短期借款增两倍

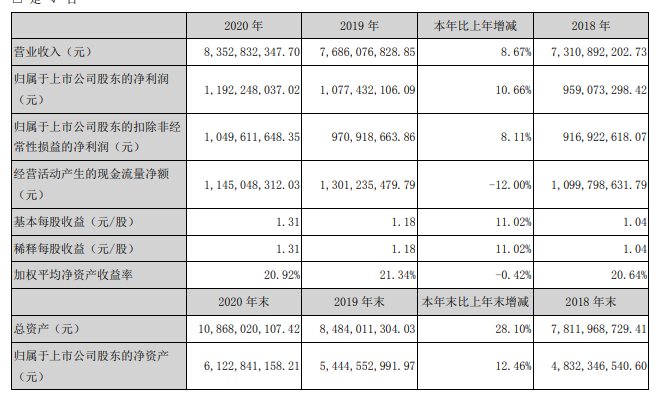

4月11日,索菲亚发布年报,2020年实现营业收入为83.53亿元,同比增长8.67%;净利润为11.92亿元,同比增长10.66%。

来源:索菲亚2020年报

年报显示,索菲亚的销售渠道包括经销商零售渠道、直营渠道和大宗业务渠道。2020年,经销商零售渠道收入占比 78.54%,直营渠道收入占比 3.01%,大宗业务渠道收入占比 18.08%。

在产品方面,主要有司米橱柜、木门、衣柜及其配套产品等。2020年,司米橱柜收入12亿元,同比增长42.26%;木门实现收入2.92亿元,同比增长55.36%;衣柜及其配套产品实现收入67亿元,同比增长1.46%。

伴随着年报的公布,索菲亚进一步表示,2021年,集团六大事业部将继续深化“全渠道+多品牌+全品类”的集团战略,达成百亿销售目标。

不过,在“亮眼”业绩背后,索菲亚也面临着一些隐患。

根据年报,2020年,索菲亚经营活动产生的现金流量净额为14.45亿元,同比下降12.00%。索菲亚表示,经营现金流下降主要是大宗业务发展迅速,部分大宗客户以商票结算,导致经营活动现金流入增速低于经营活动现金流出增速所致。

在负债方面,2020年,索菲亚负债合计为42.47亿元,同比增长64.9%。其中,流动负债为40.36亿元,同比增加65.14%,非流动负债为2.10亿元,同比增加61.54%。

值得一提的是,在流动负债中,2020年的索菲亚短期借款为9.80亿元,同比暴增213.10%,面临着较大的短期偿债压力。

收入倚重单一品类 销售毛利率下滑

从索菲亚的财报可以看出,衣柜及其配套产品都占据了索菲亚收入的大头。2018年至2020年,其营收占比分别为82.90%、80.35%、80.23%。可见其产品类型比较单一,营收过于依赖于衣柜。

不过,索菲亚近来也在不断拓展市场份额。2021年3月,索菲亚推出子品牌米兰纳,区别于原有的中高端、高精人群,米兰纳的目标定位为新一线、二三线城市的“小镇青年”,对准了价格1000元/平方米以下的中低端市场。

索菲亚表示,2021年,米兰纳计划招商300家,目前已完成近80家,超过目标的四分之一,计划在第二年实现盈亏平衡。

2020年,是整个家居行业负重前行的一年。

商务部流通业发展司、中国建筑材料流通协会共同发布数据显示,2020年,全年规模以上建材家居卖场累计销售额为7624.17亿元,同比下降24.19%,竞争力不强、商业模式老套的建材家居卖场在疫情中逐渐被淘汰出局。

作为木业家具的龙头,索菲亚虽然业绩实现双增,但是同样也面临很多挑战。

从财报来看,索菲亚的销售毛利率也在逐渐下滑。2020年索菲亚销售毛利率为36.56%,同比下降0.77%,这已经是自2018年以来连续第三年下滑。

在原材料成本不断上升,行业监管加强的背景下,未来的索菲亚仍将面临更多考验。

(本文仅供参考,不构成投资建议,据此操作风险自担)