快报道

争夺“A股大模型科创板第一股”:智谱和MiniMax谁能赢?

烧钱百亿,估值千亿。

作者:阿飞

来源:IPO参考

2026年,AI大模型资本化战火纷飞。

今年1月,智谱和MiniMax前后脚登陆港交所,围绕“大模型第一股”的争夺一度成为市场焦点。彼时,智谱抢先一天登上了二级市场,成为全球首家以通用大模型业务为核心的上市公司。谁能想到,这场争夺至今仍没有结束,5个月后,两家企业又几乎同时站到了A股上市的起跑线上。

5月29日,MiniMax与中信证券签署A股IPO辅导协议,正式启动回归A股进程,目标直指科创板。紧接着6月1日,智谱也发布公告,宣布董事会已通过发行A股并在科创板上市的决议,计划募资150亿元。

在资本市场,IPO流程往往以“年”为单位推进。这两家企业的上市节奏之快,在向来以“长跑”著称的IPO领域显得格外醒目。

两者的上市策略很多投资者并不感到意外。在AI大模型这一以“烧钱”著称的领域,获取更多的资本也更容易在行业竞争中突围。同时,成功在A股上市也会为自身带来更高估值和更强流动性。

在这场资本接力中,智谱和MiniMax,谁能先跑到终点?

流血上市再回A 大模型逃不开的算力“绞杀战”

大模型生意到底有多“烧钱”?从智谱和MiniMax的财报中可以略窥一二。

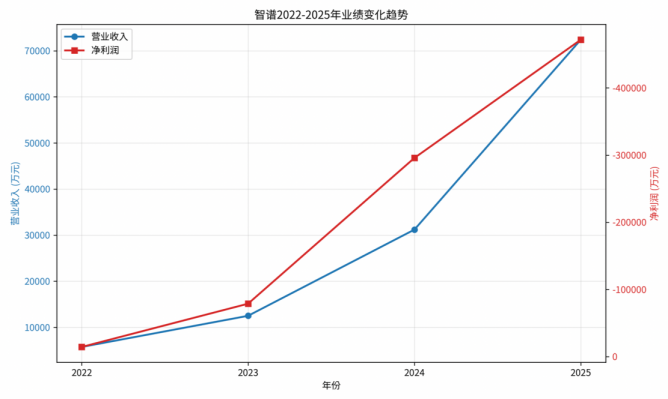

智谱发布的财报显示,2022-2025年,智谱的营业收入分别为5740.9万元、1.25亿元、3.12亿元以及7.24亿元,收入规模每过1年就能翻上1倍。但与此同时,智谱亏损亦在持续放大,同期净利润分别为-1.44亿元、-7.88亿元、-29.58亿元以及-47.18亿元。从业绩趋势来看,智谱亏损扩大增速远超过规模增速。

相比智谱,MiniMax的亏损情况亦不遑多让。2025年,MiniMax实现营收7903.8万美元(约合5.69亿元),同比增长158.9%。规模增速比智谱快一点,但亏损同样触目惊心。2022至2025年,MiniMax累计亏损达26.98亿美元(约182.84亿元),2025年归母净亏损为18.72亿美元。

不过需要说明的是,巨额亏损中有相当一部分来自金融负债公允价值变动,主要为MiniMax估值上升导致的会计处理亏损。剔除这部分影响,经调整净亏损约为2.5亿美元。

为何营收连连攀升,亏损却越来越多?两家企业高昂的研发成本成为“烧钱”的主要原因。

从两家企业的财报上看,智谱的研发开支连年飙升,2025年达到31.80亿元,同比增长44.9%,几乎是全年收入的4.4倍。而MiniMax同样维持高强度研发投入,2025年研发开支为2.53亿美元,同比增长33.86%,研发开支几乎和经调整后的净亏损持平。

IPO参考注意到,在大模型企业高昂的研发开支中,算力成本已成为最沉重负担。

不同于其他行业研发主要依赖技术人力,大模型企业需要通过购买大量算力来训练、优化自身的产品。

训练一个大模型动辄需要数千块GPU,数百万美元的电费和硬件投入。即便模型上线后,推理阶段的算力成本也居高不下。而随着全球AI大模型市场火热,算力全链价格还在持续上升,这也会进一步推高大模型企业的算力成本。

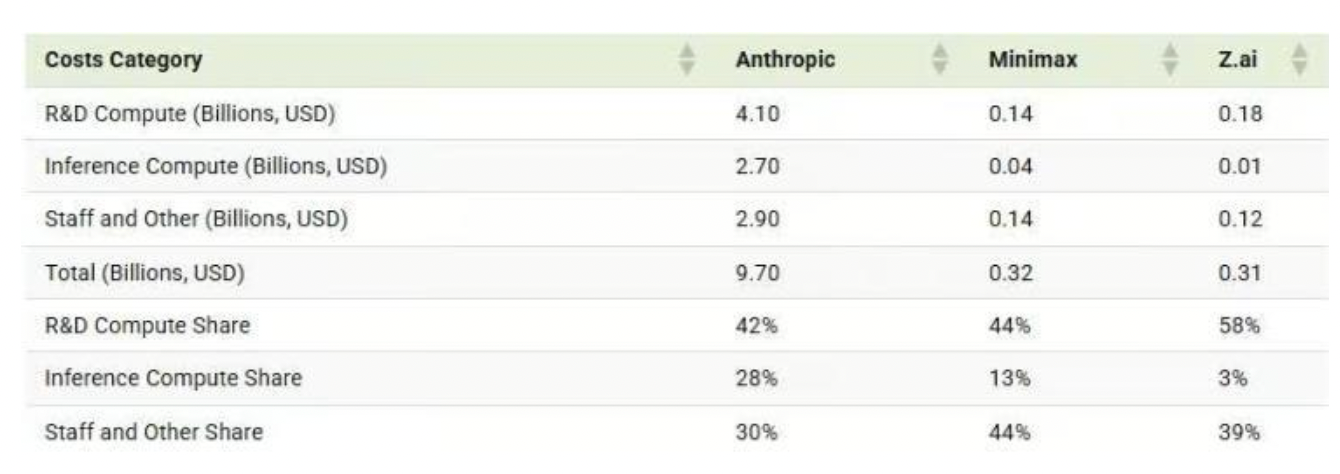

智谱在其发布的2025年报中表示,研发开支增长的原因主要系向算力供应商购买服务成本增加。根据行业机构Epoch AI数据,在Anthropic、MiniMax和智谱3家公司中,研发算力与推理算力合计占各自总支出的57%至70%,算力支出均已超过员工薪酬及其他运营成本总和。

在这样庞大的算力支出成本下,IPO募资就成为续命关键。智谱2026年1月港股IPO募集资金净额约为48.96亿港元,至5月29日已使用约20.58亿港元,其中大部分已投向研发和补充流动性资金。此次A股上市拟募资150亿元,其中120亿元用于人工智能通用基座大模型项目,20亿元用于大模型MaaS一站式服务平台。

MiniMax的情况类似。港股上市5个月后即启动回A,本质上也是对算力需求的直接回应。在当前大模型行业竞争格局下,除了继续“烧钱”优化大模型,尽可能抢占技术和市场份额之外,别无选择。

智谱和MiniMax两条路径一个终点 谁能成为“纯血”第一股?

当前,智谱和MiniMax都试图通过回A二次上市,为自身积攒更多“弹药”。虽然目标基本一致,但两者商业叙事并不相同。谁最有可能成为那个“A股大模型第一股”,也取决于A股审核逻辑更偏爱哪种叙事。

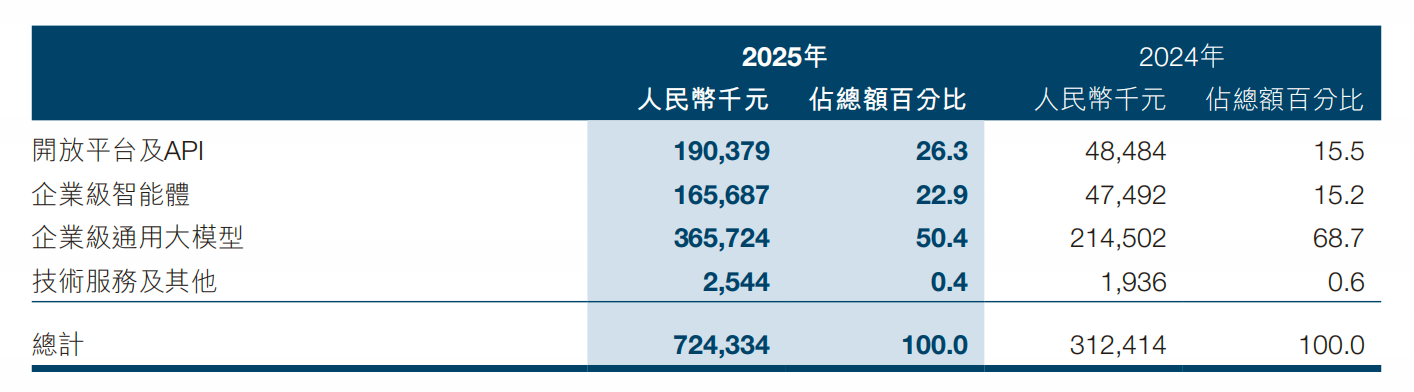

从财报上看,智谱已有一条较为清晰的商业化路线,其收入模式主要分为开放平台以及企业级大模型智能体两种:一种面向大众,一种面向企业客户进行“私人定制”。

2025年,智谱企业级通用大模型收入为3.66亿元,同比增长248.8%,占比为50.4%;企业级智能体收入为1.66亿元,占比为22.9%;开放平台及API收入为1.90亿元,占比为26.3%;

智谱的客群以政府机构和大型企业为主,走的是“深度定制、私有化部署”的路子。这种模式并非没有风险,虽然单笔订单金额高,但复购率较低。智谱港股上市招股书显示,2022年至2025年上半年,智谱前五大客户无一重合,且合作周期多为1-2年。

与此同时,为政企客户做本地化部署恰恰是互联网巨头重点发力的方向。当前智谱企业客户约1.2万家,而阿里云有超过200万企业用户通过其调用和部署大模型。在竞争日益激烈的B端市场,智谱要继续扩大企业级业务规模并非易事。

而MiniMax这边则走了一条完全不同的路。财报显示,MiniMax主要依靠AI原生应用做C端转化,收入主要来自两大产品,分别为AI情感陪伴产品Talkie/星野和AI视频生成工具海螺AI。

MiniMax核心用户在日本、美国等海外市场,2025年,MiniMax约73%的收入来自海外市场,毛利率也从2024年的12.2%提升至2025年的25.4%,表明其商业化效率在逐步改善。

然而依赖C端应用的商业模式,用户获取成本和留存率是长期挑战。AI应用赛道极度内卷,从AI社交到AI视频工具,每一个细分领域都强敌环伺。

在资本市场表现上,智谱和MiniMax分化依旧明显。截至6月4日收盘,智谱港股股价报1426港元/股,市值为6357.72亿港元,较上市首日增长已超过10倍,当前市销率高达760倍。而MiniMax港股股价663.5港元/股,市值为2080.97亿港元,当前市销率约为316倍,两者在市值和估值水平上均有较大的差距。

值得注意的是,当前MiniMax的股权结构为开曼红筹架构,若申请科创板,依据《科创板上市规则》,已境外上市的大型红筹企业需满足“市值不低于2000亿元”的要求,当前MiniMax在港股的市值表现已不能满足这一要求。

从商业模式上和资本市场估值来看,智谱似乎占据更有利的位置。A股审核较为偏向有稳定收入预期、有明确客户结构的企业,而智谱的企业级B端服务模式较为契合这种偏好。相比之下,MiniMax的C端海外应用路线虽然想象力更大,但不确定性也更高。

一个踩线 一个被告 外部风险仍需警惕

在争夺“第一股”的路上,决定胜负的不单是商业模式和技术实力,IPO参考注意到,当前智谱和MiniMax都存在一些外部风险。

2025年5月,国家网络与信息安全信息通报中心通报了35款违法违规收集使用个人信息的移动应用,智谱清言(版本2.9.6)赫然在列,违规类型是“实际收集的个人信息超出用户授权范围”。

这并非智谱第一次在合规问题上“栽跟头”。此前,智谱在港股境外发行上市备案过程中,就曾被监管要求回复30项细分问题,包括业务资质合规性、核心技术知识产权权属、数据安全等进行最终核查说明,并由律师出具明确法律意见。数据合规问题在A股审核中向来是“一票否决”的高敏感议题,智谱的违规记录如果不能妥善整改和解释清楚,合规问题或将成为此次A股IPO路上的阻碍。

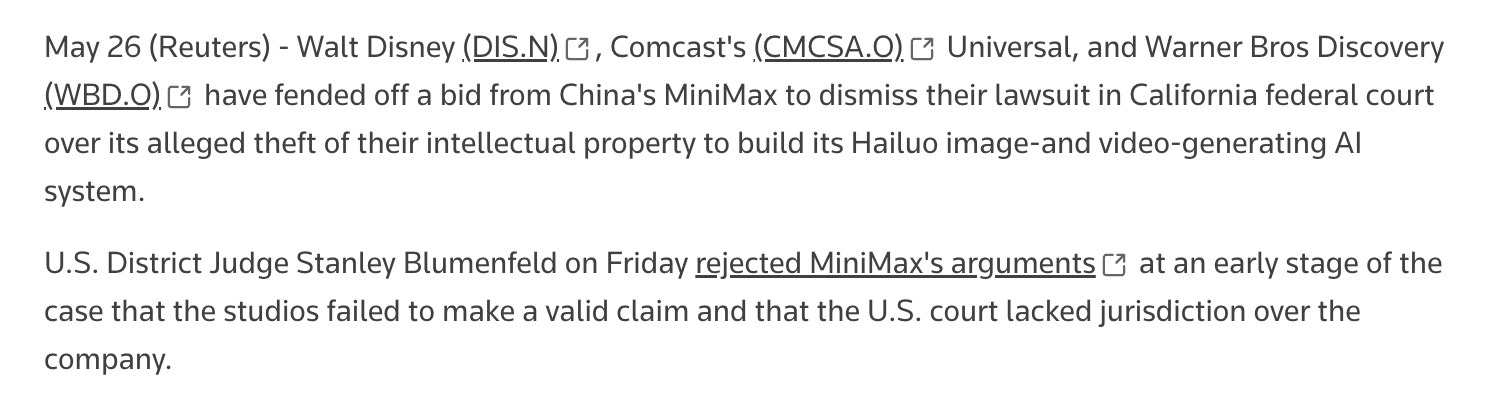

MiniMax则面临着更棘手的国际版权诉讼。2025年9月16日,迪士尼、环球影业和华纳兄弟作为共同原告,在美国加州联邦法院对MiniMax提起诉讼,指控其视频生成工具“海螺AI”在训练、生成与推广3个环节构成版权侵权。

根据起诉状,上述公司指控MiniMax在训练和优化其核心生成模型时,批量抓取并存储了包括《星球大战》《哈利·波特》《侏罗纪世界》等大量受版权保护的影片、剧照和配乐数据。根据路透社的报道,2026年5月22日,美国联邦法官驳回了MiniMax驳回诉讼的请求,这意味着该案件仍在推进。

MiniMax的版权纠纷发生在海外、案情严重、原告体量较大,且诉讼在美国法院推进,监管的不确定性和司法管辖权的问题使得风险难以量化和控制。相比之下,智谱的数据安全问题虽然敏感,但至少是在国内监管框架内,整改路径相对明确,可控性也更高。

一般而言,在A股的审核逻辑中,合规是刚需,不是加分项。对于存在法律瑕疵或监管争议的企业,监管方面不会为了“A股大模型第一股”的噱头而放水。在这一点上,智谱和MiniMax都没有轻松的“牌”可打。

智谱和MiniMax的IPO抢跑本质上是一场算力驱动的资本军备竞赛。谁会成为“第一股”?这不仅是一场速度的较量,更是一场关于叙事、合规与地缘政治的复杂博弈。

无论结果如何,这场竞逐本身,已经宣告了中国AI资本新秩序的正式到来。