行业事件

产能闲置三成 股东套现8亿元:微康益生菌的“双面”IPO

作者:阿飞

来源:IPO参考

在大健康领域,益生菌可以说是近年来炙手可热的细分市场之一。

在天眼查平台以“益生菌”为关键词搜索,相关企业数量已逼近4000家,相比2022年增加约1500家益生菌企业,竞争激烈程度不可小觑。

如果益生菌领域也有“江湖”,那微康益生菌无疑是近期风头最盛的“新晋掌门”。

4月29日,微康益生菌(苏州)股份有限公司(以下简称“微康益生菌”)向港交所递交招股书,以“亚洲益生菌原菌粉产量第一”的标签高调亮相,身后站着博裕资本、温氏投资、有友食品等一众明星股东。

但翻开招股书,这家国产益生菌“产量冠军”营收高歌猛进,两年增长超40%;利润却急转直下,2025年同比缩水18%;产量号称亚洲最大,实际利用率却不到七成。但即便如此,微康益生菌仍把此次IPO的计划募资押在了扩大产能上。

利润缩水近二成 大量产能闲置

很多人对“益生菌有益于健康”的概念并不陌生。近年来,许多益生菌企业都在宣传,益生菌不仅掌管消化与营养合成,更与免疫力、炎症水平,甚至心理健康息息相关。

在大量益生菌营销的狂轰滥炸下,产品消费市场规模成功被拉高。弗若斯特沙利文数据显示,2025年全球益生菌市场规模已达867亿美元,预计2030年将超过1500亿美元。

益生菌赛道火了,行业参与者们也分化出了两条路:

一是做终端益生菌产品,但需要大量营销投入争抢用户心智;

二是走技术路线,研发菌群做原材料供应。

此次计划IPO的微康益生菌选择了后者,切中了产业链上游原料供应的关键环节。

从招股书来看,微康益生菌的商业模式并不复杂,主要分为卖“菌粉”(核心原料)和“菌制剂”(进一步加工形态),同时也会兼顾一部分终端乳制品业务,客户覆盖汤臣倍健、拜耳等国内外头部品牌。从业务结构看,2025年菌粉和菌制剂的收入占比高达92.2%,是微康益生菌绝对的收入主力。

在规模上,微康益生菌确实跑出了加速度。2023-2025年,该公司营收从4.96亿元一路攀升至7.01亿元,两年复合增长率达18.89%。海外市场更为迅猛,北美2025年收入同比暴涨近70%,海外收入占比从32.4%跃升至40.2%。

不过在利润方面,微康益生菌的表现却并不理想。2025年,微康益生菌在营收同比增长近30%的同时,净利润却从2024年的7961.4万元下滑至6521.0万元,同比跌幅为18.1%,呈现增收不增利的状态。

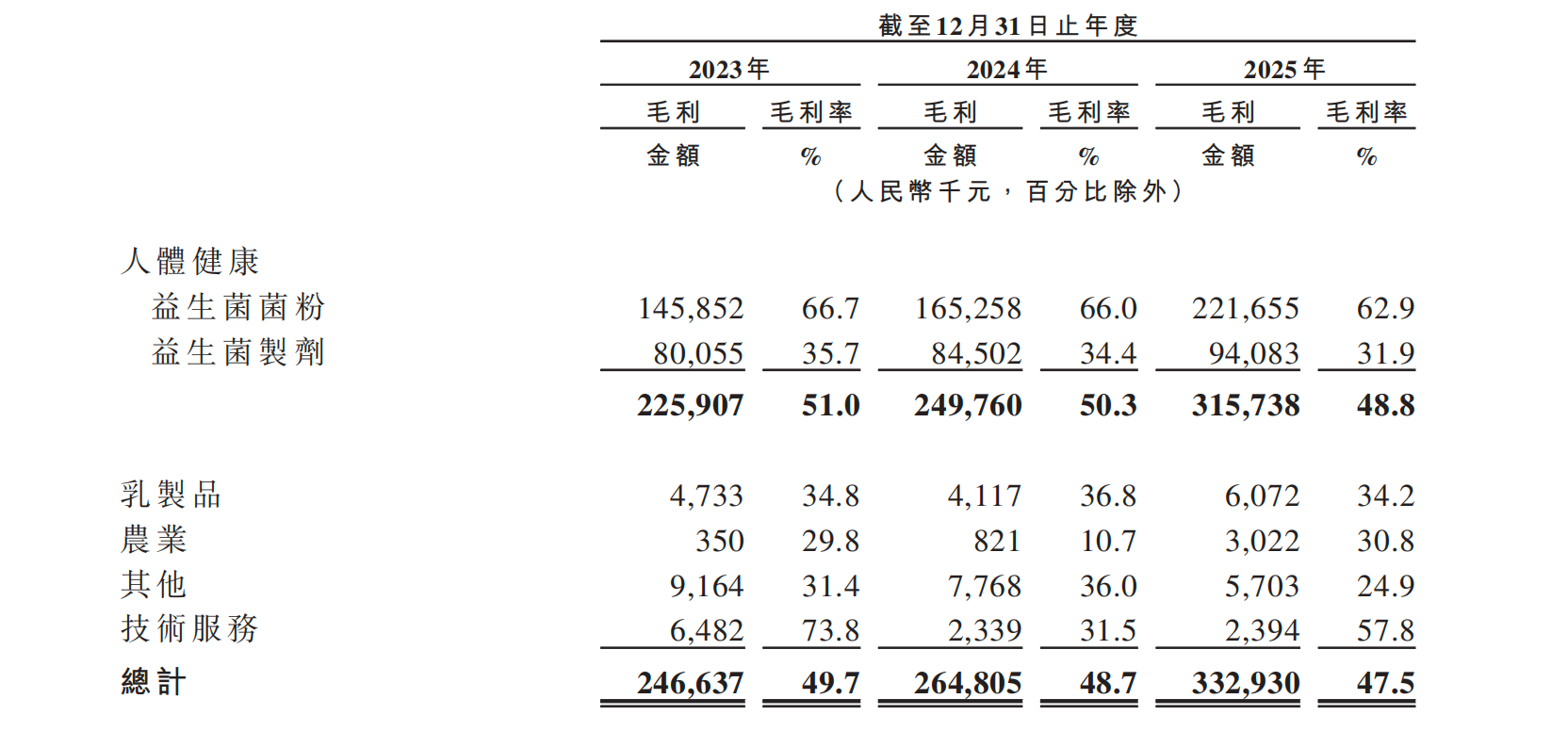

体现到毛利率指标上,微康益生菌的综合毛利率已连续两年下滑,从2023年的49.7%降至2025年的47.5%。其中核心产品益生菌菌粉的毛利率从66.7%降至62.9%,益生菌制剂更从35.7%跌至31.9%。可以看出,微康益生菌的收入规模持续增长,但其盈利质量却在下滑。

微康益生菌对此的解释是苏州新基地刚投产,折旧摊销增加。更根本的原因在于,微康益生菌采用低价促销策略,菌粉和制剂两大品类销量持续提升的同时,单价却逐年走低,其中,核心产品菌粉售价从2023年的1112元/千克,降至2025年的1013元/千克,以价换量的特征明显。

微康益生菌靠低价促销策略扩大市场规模,但其大量产能却长期处于“限制”状态。

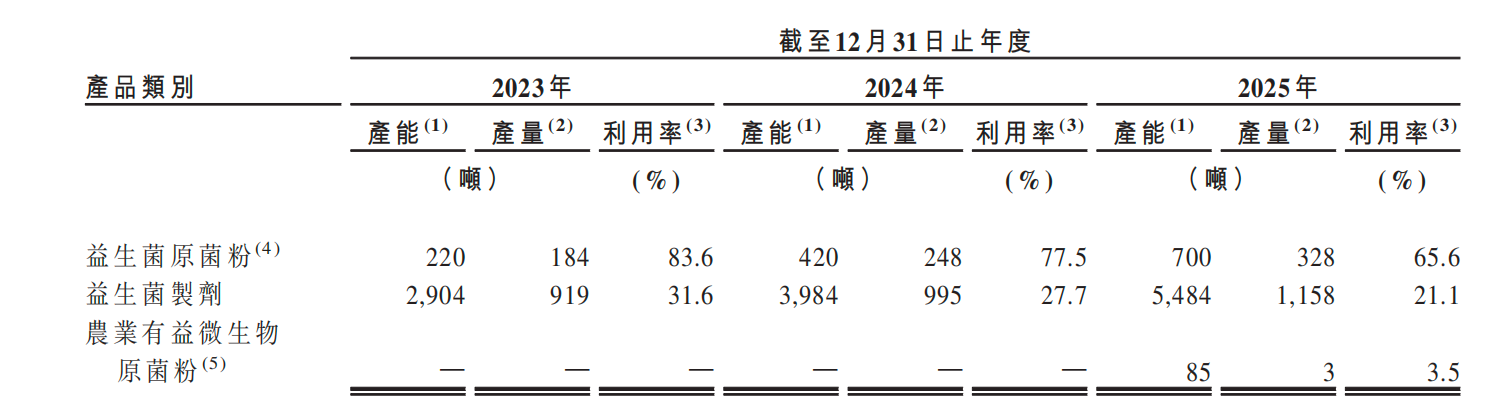

招股书显示,截至2025年,微康益生菌拥有益生菌原菌粉年产能700吨,但实际产量仅为328吨,利用率低至65.6%,近三成产能闲在那里。而益生菌制剂的年产能已飙升至5484吨,实际产量仅为1158吨,利用率只有21.1%,有近80%的产能未能得到利用。

从产能承载量来看,微康益生菌近3年持续扩大生产线,此次IPO中,微康益生菌也将扩大产能,升级旗下苏州生产基地,预计投产后再增加600吨产能。

面对产能已经大量闲置的情况,微康益生菌为什么还要把IPO募资的首要用途继续押注在扩建产能上?是否有对应的订单支撑?这一系列问题不免让投资人心生疑惑。

早期股东套现8亿元 微康益生菌分红分光盈利储备

事实上,微康益生菌并非第一次冲击IPO。2020年12月,该公司就与国泰海通签订辅导协议,试图通过科创板登陆资本市场。但历经5年多之后,微康益生菌科创板IPO无疾而终,该公司选择2026年4月终止A股辅导,并于同月转战港交所。

在招股书中,微康益生菌称改道港股更利于对接国际资本,但市场普遍认为,科创板对盈利、研发投入和科创属性的审核日益严格,微康益生菌自2025年利润滑坡后,A股IPO不确定性上升。

2009年,方曙光就曾一头扎进益生菌领域创业,但最终“折戟沉沙”。2013年,他卷土重来,在苏州吴江的科创园里“从零开始”。据早期采访报道,方曙光最艰难的时候甚至卖掉了自己的住房,将全部家当押注在微康益生菌上。

在方曙光的带领下,微康益生菌也确实打了一场漂亮的翻身仗。一路从实验室级别的小团队干到今天亚洲产能第一。最新股权结构显示,方曙光直接持有微康益生菌18.03%的股份,并通过苏州众康、上海浣康、苏州泽康、上海宸康四个持股平台间接控制15.58%的投票权。

自成立以来,微康益生菌已完成多轮融资,股东阵容囊括招商金控旗下的中国农垦产业发展基金、国投创合基金旗下苏州合创、博裕资本、有友食品、百亚股份等。最后一轮融资于2026年2月完成,博裕新智以每股37元的价格斥资1.1亿元入场。以当前股本估算,本轮微康益生菌投后估值为约39.15亿元。

当一轮又一轮的融资拉高估值、承诺赎回条款之后,上市便成为了微康益生菌的必然选项。

不过IPO参考注意到,在转向港股之前,早期股东已经通过各种方式实现了部分利益兑现。

从2023年开始,微康益生菌的早期机构股东就通过股权转让的方式,持续套现所持有的股份。2023-2026年,该公司的9名早期股东进行了超过20轮股权转让,合计套现约8.43亿元,博裕资本等新投资者“接盘”。

微康益生菌的实控人方曙光2023年通过向杭州创合转让股份进账2900万元,而其控制的持股平台上海浣康亦参与了多次股权转让。

招股书披露,微康益生菌曾向投资者发行带有“强制分派权”的特殊普通股,这类权利条款的存在使得部分资本方在上市前也能够锁定回报路径。

微康益生菌IPO前夕进行分红。2024年和2025年,微康益生菌分别向股东分派股息1497.8万元和1542.8万元。值得注意的是,截至2025年,微康益生菌已没有任何可分红储备,累计盈利储备为-237.3万元。

这也就意味着,在连续两次分红之后,微康益生菌已将成立以来积累的盈利储备全部分光,甚至未完全弥补历史亏损。

当分红分完了盈利储备,当早期股东在上市前锁定了回报,微康益生菌带着未弥补完的亏损和扩产计划站到了港交所门前。这场IPO是新的起点还是旧故事的终章,或许只有时间会给出答案。