快报道

瑞浦兰钧成立以来首次年度盈利:储能成第一引擎 高负债阴影犹存

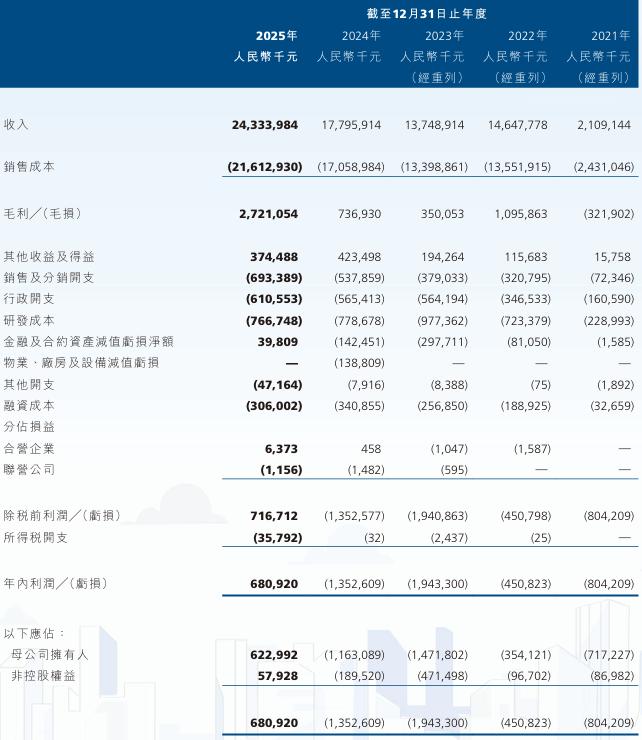

近日,瑞浦兰钧(00666.HK)披露2025年度报告。财报显示,2025年,瑞浦兰钧实现营收243.34亿元,同比增加36.7%,实现净利润6.81亿元,同比扭亏为盈,也是其自成立以来的首次年度盈利。

年报显示,2025年,瑞浦兰钧毛利达27.21亿元,同比增长269.24%;毛利率从2024年的4.1%提升至11.2%。值得注意的是,瑞浦兰钧2025年上半年仍亏损0.63亿元,2025年下半年实现净利润7.44亿元,成为盈利拐点。

2025年,瑞浦兰钧锂电池产品总销量达82.7GWh,同比增长89.2%,设计年产能提升至90GWh。

分业务来看,储能电池已成为瑞浦兰钧第一增长引擎。2025年,瑞浦兰钧储能电池业务收入达135.61亿元,同比增长86.8%,营收占比达55.7%。储能业务不仅体量上首度超越动力板块,毛利率也从2024年的5.4%提升至10.8%,盈利能力显著改善。

据上海有色网统计,瑞浦兰钧2025年全球储能电芯出货量位列前五,其中户用储能电芯出货量高居全球第一。自2025年第二季度起,瑞浦兰钧储能电芯产能利用率持续维持在90%以上,7月份甚至达到满产状态,月度订单量一度达到产能的2至3倍。

动力电池业务方面,2025年,瑞浦兰钧动力电池收入100.13亿元,同比增长35.6%。2025年,瑞浦兰钧国内磷酸铁锂动力电池装车量排名第七,新能源重卡电池装车量位列国内第二。

2025年,瑞浦兰钧主动放弃低毛利、高风险订单,率先建立电池价格与原材料联动的定价机制。产能管理层面,电芯产能利用率提升至95%左右,户用储能与海外市场成为优先配置方向,低毛利业务则被主动压缩。

此外,由于海外市场具有更高的价格和更优的回款质量,瑞浦兰钧储能业务中海外订单占比不断提升。随着意大利展会签约8.3GWh订单、与西班牙电力电子企业Ingeteam签署全球谅解备忘录、印度推进1GWh项目、日本超1GWh合作等一系列海外签约,瑞浦兰钧全球化正从“市场拓展”迈向“本地化深耕”。瑞浦兰钧已在美国、德国、东南亚、澳大利亚、日本等地设立子公司,印尼电池制造基地也在建设中,第一期规划年产8GWh动力与储能电池及系统。

技术层面,瑞浦兰钧自主研发的“问顶®”电池技术持续迭代,从314Ah成熟产品到392Ah、588Ah新一代大容量电芯,再到Powtrix® 6.25MWh储能系统,梯次化产品矩阵为不同市场提供了差异化的竞争力。截至2025年末,瑞浦兰钧已获授3419项专利,技术储备为海外高价值订单的获取提供了支撑。

负债率方面,截至2025年末,瑞浦兰钧资产负债率进一步升至74.5%。计息银行及其他借款合计约96.91亿元,其中一年内到期的短期有息负债高达34.42亿元。高额债务带来的财务费用侵蚀了相当一部分利润,瑞浦兰钧在融资环境变化时将面临较高的偿债风险。

应收账款方面,截至2025年末,瑞浦兰钧应收账款及票据达85.29亿元,存货规模33.22亿元。应收账款周转天数约为100.6天,销售收入转化为现金的周期较长,对营运资金形成挤占。在行业竞争加剧、客户回款不确定性上升的背景下,坏账风险不容忽视。

从行业现状来看,竞争格局依然激烈。2025年上半年,瑞浦兰钧的毛利率在收入超百亿的锂电企业中仍处于最低梯队。虽然整体毛利率已从4.1%提升至11.2%,但相比行业龙头宁德时代2025年上半年整体毛利率25%的水平仍有较大差距。此外,2025年锂电池行业整体处于“周期回暖”通道,原材料价格下行和储能需求爆发为所有玩家提供了有利的外部环境,瑞浦兰钧的首次盈利有多少来自内生能力的提升、多少来自行业红利,仍需在2026年的业绩中进一步验证。