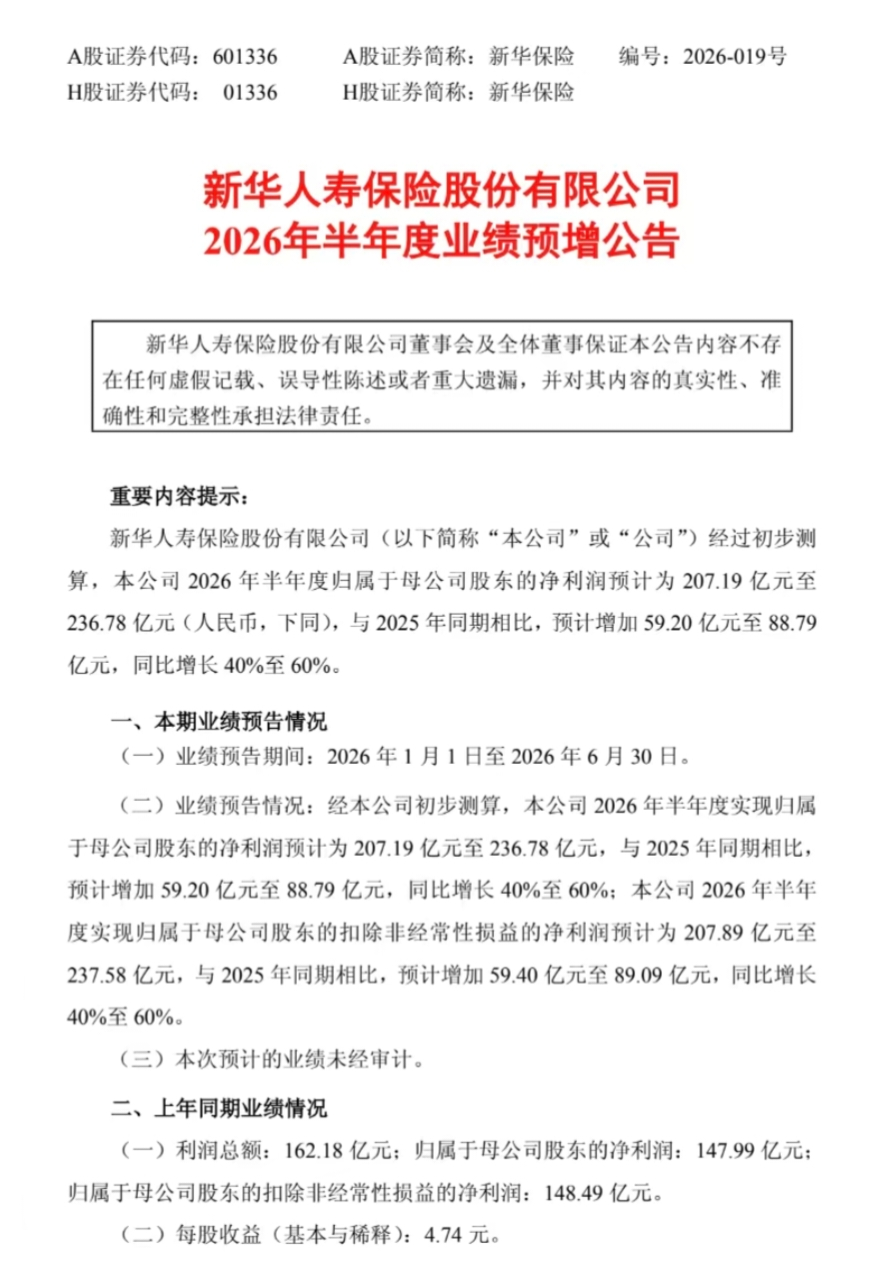

快报道

阳光电源2025年营收、净利润双增 第四季度营收、净利润双降

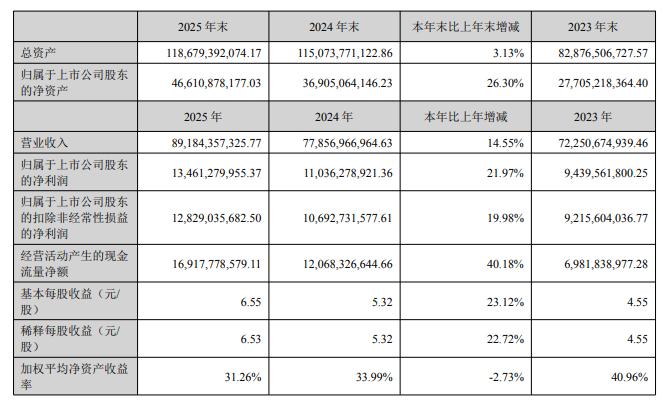

3月31日晚间,阳光电源(300274.SZ)发布2025年年报。2025年,阳光电源实现营收891.84亿元,同比增长14.55%;实现归母净利润134.61亿元,同比增长21.97%,营收与净利润双双创下历史新高。

分业务来看,光伏逆变器与储能系统是阳光电源2025年净利润的主要贡献力量。2025年,阳光电源光伏行业营收445.5亿元,同比减少7%,营收占比从61.53%下降至49.95%。

分产品来看,光伏逆变器等电力电子转换设备实现营收311.36亿元,同比增长6.9%,毛利率为34.66%,同比提升3.76个百分点。

单看逆变器业务,2025年,阳光电源逆变器营收为266亿元,同比增长4%;毛利率为37%。逆变器全球发货量为143GW,总量同比下降,主要系国内新增发货从2024年的70GW下降至57GW。阳光电源称,针对国内家庭光伏市场萎缩,策略性放弃了负毛利项目。

储能业务方面,阳光电源海内外出货增速显著分化。2025年,阳光电源储能业务实现营收372.87亿元,同比增长49.39%,毛利率同比减少0.2个百分点至36.49%。

新能源投资开发业务方面,2025年实现营收165.59亿元,同比下降21.16%;毛利率下降4.9个百分点至14.5%,主要受新能源上网电量全面入市交易影响,行业进入深度调整期。

值得注意的是,阳光电源2025年第四季度业绩显著不及市场预期,单季度实现营收227.82亿元,同比下降18.37%;实现归母净利润15.8亿元,同比、环比分别大跌54.02%、51.9%;综合毛利率从2025年三季度的36%左右降至23%。

对于业绩下滑,毛利率偏低的新能源投资开发业务大项目集中在四季度交付,导致该业务收入占比单季提升10个百分点,拉低了整体盈利水平;储能业务的毛利率单季度环比下降至24%,跌幅17个百分点左右;四季度低毛利的国内和南美市场收入占比提升,进一步压缩了储能业务的盈利空间。

此外,阳光电源2025年四季度对越南嘉莱项目、长期未开工电站前期开发成本计提减值,叠加光储产品迭代带来的存货跌价计提增加,2025年资产减值损失达到13.8亿元,同比增加6亿元,放大了当季的盈利波动。

2025年,阳光电源储能发货总量达43GWh,同比增长54%,整体增速低于全球装机增速74%。其中,海外发货从2024年的19GWh上升至36GWh,同比增长90%,显著高于海外市场装机增速65%,而国内发货量为7GWh,较2024年下降2GWh。尤其在2025年第四季度,阳光电源储能发货14GWh,其中海外发货12GWh,占比超过八成。

3月31日,阳光电源接受投资者调研,解释了2025年储能业务国内外出货量呈现差异的原因。阳光电源表示,国内储能出货量下滑,是由于策略性主动放弃国内低毛利率及亏损业务。海外储能市场需求保持强劲,市场结构正从以往的中美英澳点状市场,变为全球遍地开花的局面。

就2026年储能出货目标与规划,阳光电源表示,会继续坚持集中资源服务优质客户的战略。预计2026年全球储能市场保持30%至50%的增速,将力争实现60GWh以上的储能出货目标,即同比2025年增长约40%。

针对碳酸锂涨价对需求的影响,阳光电源表示,原材料涨价导致不分项目处于观望的阶段,需求顺延但市场寻求仍在。