行业事件

中国储能的成人礼:10组核心数据复盘136号文落地这一年

来源:新能源产业家

作者:曾琼仪

2025年2月,被行业视为“分水岭”的136号文正式落地。

这份文件明确提出“取消新能源强制配储”,瞬间在储能圈激起千层浪。要知道在此之前,“强制配储”是支撑中国储能装机规模的最大分子,但同时让行业陷入了“建而不调、用而低效”的内耗怪圈。

彼时,行业上下一片哀鸿遍野。然而,当政策的“强制拐杖”被撤去一年后,储能行业并没有如预想般崩塌,反而迎来了一场从“政策附庸”向“市场主体”的华丽蜕变。

被强制断奶的中国储能,反而跑出了前所未有的加速度。

我们梳理了最具代表性的10 组核心数据,结合一线从业者的真实采访,从市场震荡到回暖、企业分化到突围、产业升级到蜕变,全方位还原强制配储解绑一年,储能行业的真实发展轨迹。

它们不仅记录了市场的震荡与回暖,更揭示了一个清晰的真相:

告别了政策温室,中国储能正凭借技术、算法与全球视野,正式步入商业驱动的“高质量增长”时代。

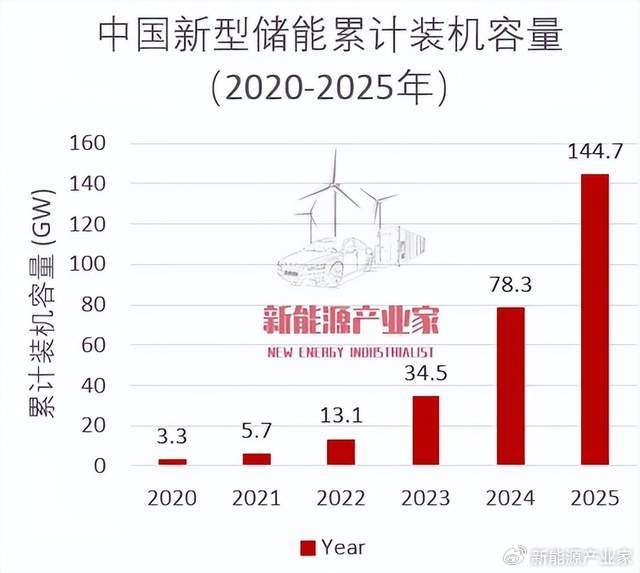

数据1:从首现负增长到装机规模“狂飙”

去年一年最大的反转就写在新型储能的装机规模里:

2025年一季度:国内新增投运新型储能项目装机规模5.03GW/11.79GWh,同比分别下降 1.5%和5.5%,是2022年有统计数据以来首次同比下滑。

2025年全年:全国新型储能全年新增投运66.43GW/189.48GWh,功率和能量规模同比分别暴涨52%和73%,累计装机达144.7GW。

数据来源:中关村储能产业技术联盟

当政策刚刚落地时,几乎第一时间寒意就传导至市场终端。

“不少合作方都暂停了储能投资计划,大家几乎都陷入了迷茫。”一个储能公司的员工王晓龙(化名)回忆道。

但从一季度的首次负增长,到全年规模创历史新高,行业实现了惊人的反转。

“谁也没想到回暖会这么快,年末车间生产线连轴转,订单排到了明年。”王晓龙感慨。

截至2025年12月底,国内新型储能累计装机占电力储能累计装机的2/3以上,行业规模迈上新台阶。

数据来源于中关村储能产业技术联盟

数据2:告别吃灰,利用率飙升

国家能源局数据显示,2025年全国新型储能等效利用小时数达1195小时,较2024年提升近300小时。

图片来源:摩根大通研报

市场化的倒逼,让行业运营效率实现质的飞跃。

“以前很多储能电站建而不用,只为满足合规要求,现在储能电站需要靠运营来赚取收益,真实地参与电力交易。”一位头部储能企业的员工告诉我们。

过去,许多强制配储项目的日常就是“晒太阳”,业内人戏称和砖头没有区别。但这一痛点在2025年得到了实质性的改善。

伴随着独立储能/工商业储能装机占比持续扩大,储能电站的整体利用率将持续攀升,从根本上激活储能的投资回报逻辑。

而且这也形成了一个良性循环:

当产品开始决定收益,储能企业开始加大研发投入。我们可以清晰地感知到,从2025年下半年开始,价格战偃旗息鼓,储能的重心回归产品和运营。

数据来源于摩根大通

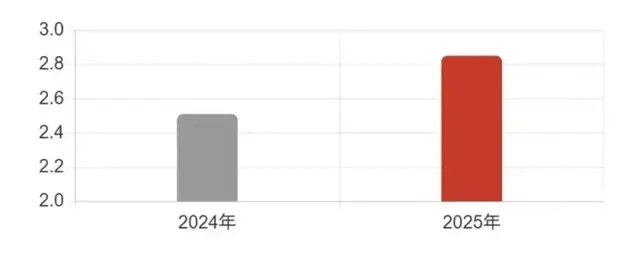

数据3:长时储能项目飙升

2025年中国新增储能项目平均时长2.85小时,较2024年增长14%;4小时以上长时储能项目飙升44%。

图片来源于摩根大通研报

长时储能一般指4小时以上的储能技术。长时储能系统是可实现跨天、跨月,乃至跨季节充放电循环的储能系统,以满足电力系统的长期稳定。

可再生能源发电渗透率越高,所需储能时长越长。

2025年,中国的可再生能源发电量已经达到3.99万亿千瓦时,同比增长15%,约占全部发电量的38%。

过去一年,从结构上看,虽然目前80%的新增项目仍集中在2-4小时的区间,但4小时以上配置的长时储能项目在2025年飙升了44%,占到了总装机增量的12%。

数据来源于摩根大通

数据4:储能开始立大功

2025年全国新型储能累计为新能源腾出消纳空间421亿千瓦时,夏季最大顶峰能力超3000万千瓦。

运营效率的提升,让储能的核心价值充分凸显。

从过去的“政策配套品”,到如今新型电力系统的“稳定器”和“调节器”,储能在新能源消纳、电网调峰调频中的作用愈发重要,真正实现了从“被动配置”到“主动运营”的转变。

数据来源于《国家电网 “十五五”4 万亿投资深度研究报告:新型电力系统重构与产业链投资机遇》

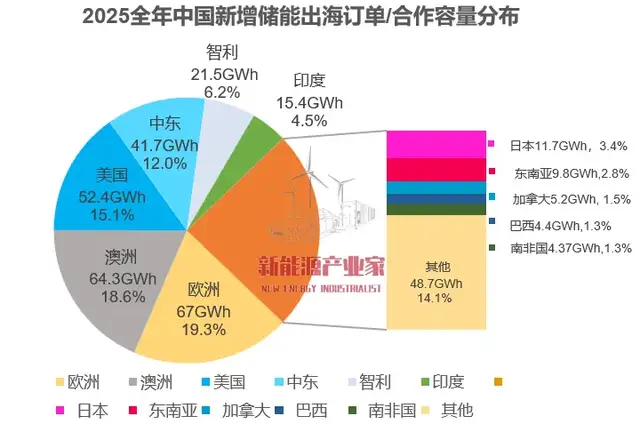

数据5:海外持续爆单

2025年国内储能出海企业超70家,全年新增海外订单规模366GWh,同比增长144%。

数据来源:CESA储能应用分会(注:根据公开信息不完全统计)

储能的全新周期提速,离不开去年海外市场的全面爆发。

就在一季度国内陷入低谷时,海外市场成为大量企业的首个突破口。

“6月突然接到东南亚客户的定制订单,我们果断转战海外。”一位国内工商业储能销售告诉我们,公司开始转战海外工商储,每月海外订单达近千万。

从欧洲、中东到亚非拉,从大储、户储到工商业储能,海外市场几乎迎来了全面的爆单。阳光电源、宁德时代等头部企业也纷纷在海外斩获吉瓦时级大单,海外市场成为行业回暖的核心引擎。

数据来源于CESA储能应用分会

数据6:中国储能电池横扫全球九成市场

2025年,全球储能电池出货量达到651.5GWh,同比增长76.2%,其中中国企业储能电池出货量为614.7GWh,占全球储能电池出货量的94.4%。

前三季度,国内储能电池产量406.28GWh,同比增长80%;出货量428GWh,同比增长91%。

数据来源于ICC鑫椤储能数据库

2025年的第二个反转,就是电池——从产能过剩到一芯难求,几乎是一夜之间。

这背后自然是来自需求侧的真实爆发。海外订单爆发的同时,国内市场也在政策消化后迎来真实需求释放。

随着新型电力系统建设推进,大型构网型储能项目密集落地,储能电池产、销增速双双走高,印证了市场需求的真实韧性。

数据来源于EVTank、ICC鑫椤储能数据库

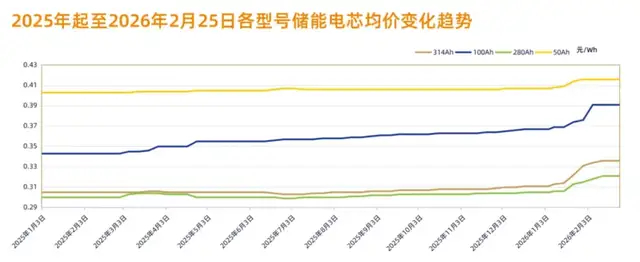

数据7:储能、电芯价格触底反弹

根据高工储能调研显示,2025年储能电芯价格从上半年0.26元/ Wh左右回升至年末0.35元/ Wh左右,而且这还是二三线电芯厂商的价格。

目前一线电池企业的314Ah电芯价格已经逼近0.4元/Wh。

图片来源:行家说储能

这背后有原材料碳酸锂的一路上涨,也有来自需求侧的真实爆发。

电芯价格的上涨也正在向系统端传导。据行家说储能统计,源网侧储能系统(跟网)的均价从去年11月的0.46元/Wh最低位回升至2月中旬的0.52元/Wh,上涨0.06元/Wh,最新价格区间为0.45-0.59元/Wh。

数据来源于高工储能、行家说储能

数据8:二级市场信心回归,估值逻辑重写

行业的回暖,也让资本市场给出正向反馈。

2025年,CNESA储能指数全年累计上涨41.7%,显著跑赢同期上证指数(21.5%)及沪深300指数(21.7%)。

从一季度的震荡回调,到全年涨幅超40%,储能板块的走势与行业实际发展高度契合,市场对储能行业的长期信心逐步恢复。

与此同时,IPO市场共有海博思创、双登股份(H股)、宁德时代(H股)等8家企业成功上市。

这一连串的市场动作清晰地释放了一个信号:资本市场的大门已经向储能开放,而储能板块正正式从题材炒作步入价值投资的新航道。

数据来源于CNESA

数据9:3万家消失的企业

根据天眼查的数据,成立1-3年的储能公司中,吊销、解散、停业等异常状态的公司数量达到了32867家。

行业洗牌进入深水区:大量依赖“低质低价”策略的中小企业正在被残酷得淘汰出局。市场预期2025年淘汰率不低于30%。

李涛见证了不少同行退出行业,“很多人转型做别的了,比如之前有个PACK厂就去做二轮车电池了,大量的小公司其实在静默中已经悄悄转型或者倒闭了。”

那些靠低价竞争、依附政策生存的企业,在失去政策“保护伞”后,彻底失去了生存空间。

头部企业凭借技术优势拿下海外大型储能项目,中小企业则深耕细分领域寻找机会。

“我们聚焦东南亚工商业储能,针对当地用电成本高、电网不稳定的特点定制产品,靠高性价比和本地化服务站稳了脚跟。”李涛说,国内储能企业几乎垄断全球电芯市场,海外增量成为行业重要的增长曲线。

活下来的中小企业,纷纷放弃与头部企业拼技术、拼规模,转而深耕户储、储能检测运维、特定行业专用储能等细分领域,形成“头部做大盘、中小做细分”的行业新格局。

数据来源于天眼查

数据10:政策进阶,市场化进程加快

行业的全面回暖与爆发,终究要回归顶层设计的演进。

2025年全国新增储能相关政策869项,同比增长13%。

而且从政策内容来看,2025年的储能政策更多是“软支持”——从项目规划、建设到运营、收益,形成全链条规范体系,不少地区还明确了独立储能参与辅助服务市场的收益机制。

这种转变背后,折射出中国让电力资产走向市场化的决心。

对于万千储能公司而言,这既是史无前例的机遇——电价波动的常态化为算法套利和精细化运营释放了巨大的盈利空间;

也是最困难的挑战——“躺在政策上数钱”的日子彻底结束,企业必须在规则理解、交易策略与硬件效率上硬碰硬。

数据来源于中关村储能产业技术联盟

结语

从一季度的首次负增长到全年规模暴增,从中小企业洗牌退场到头部与细分企业各寻生路,从建而不用到高效运营,10组核心数据,不仅记录了强制配储解绑一年储能行业的发展脉络,更见证了行业从政策依赖到市场化运营的本质蜕变。

数据的起伏勾勒出一条清晰的进化曲线:靠政策喂养的虚胖正在退去,靠市场搏杀的肌肉正在长成。

“短期不乐观,长期不悲观。”这是王晓龙在政策发布时的判断。

告别了“强制配储”的旧时代,中国储能正以全球九成的产能霸权、日渐成熟的交易算法和义无反顾的全球视野,向着高质量增长的星辰大海全速前进。

-END-