快报道

演员杜淳妻子没开通过花呗却遭频繁催收 平台回应

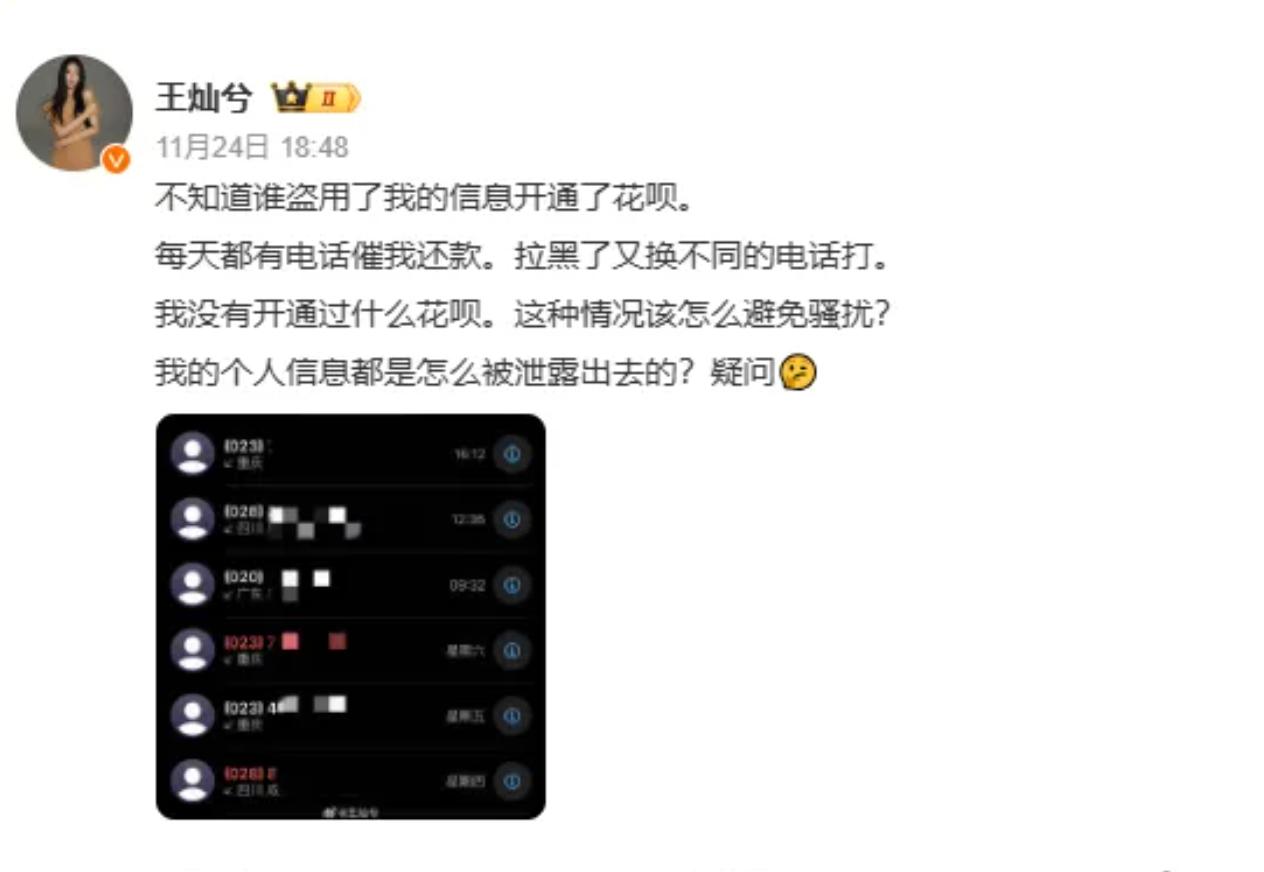

近日,演员杜淳的妻子王灿兮在微博平台发文称,自己从未开通过花呗,却频繁遭到花呗相关催债电话骚扰,该事件迅速引发广大网友关注和热议。

不少有过类似经历的网友纷纷分享自身遭遇,并支招解决办法。收到网友建议后,王灿兮于当晚陆续回复评论,透露已联系支付宝客服,且向12321网络不良与垃圾信息举报受理中心进行了举报。

王灿兮再次通过微博告知网友,问题得到了解决。她表示,打电话给支付宝,很快就给了回复,并查明了原因。据了解,王灿兮频繁被催收骚扰的原因为电话号码属于“二次销售”,该号码的前任使用者存在逾期记录,支付宝方面已承诺不再致电。

另外,据信号新闻报道,负责花呗安全技术的工作人员回应,用户遭遇此类情况可先向平台反馈,平台核实后会进行对应处理,但对于信息保护措施等核心问题,并未给出明确答复。这种模糊回应,也让部分用户对平台的信息安全保障能力产生质疑。

作为重庆蚂蚁消费金融有限公司旗下消费信贷产品,花呗以“先消费、后还款”为核心机制,凭借便捷性和灵活性等优势,在市场中占据重要地位。此外,依托支付宝生态,无需实体卡片与复杂手续,大幅降低了用户接入成本。

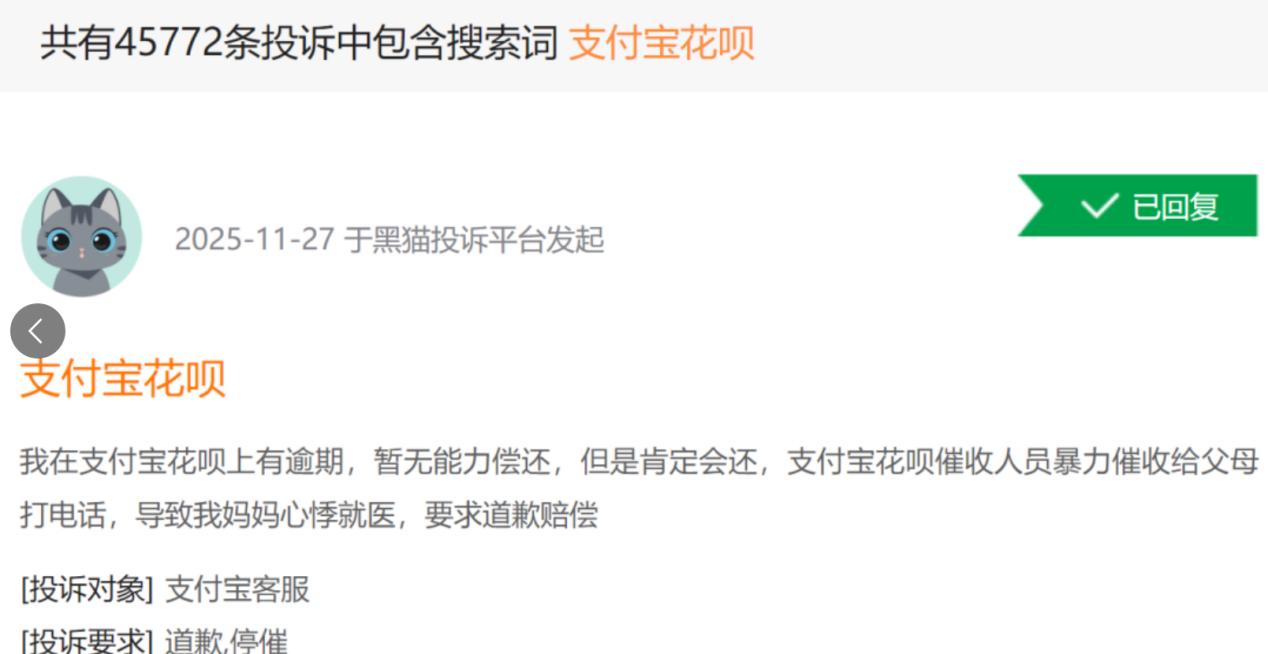

然而,在为广大用户带来便利的同时,花呗也暗藏不少隐忧,进一步加剧了用户端的信任危机。在黑猫投诉平台上,关于支付宝花呗的相关搜索词超4万条,暴力催收已成为投诉重灾区。

有网友反映,“我在支付宝花呗上有逾期,目前暂无能力偿还,但肯定会还,可支付宝花呗催收人员采取暴力催收方式,给我父母打电话,导致我妈妈心悸就医”。这类事件的频发,不仅损害了用户权益,更不断消耗着平台积累的用户信任。

除了用户端的信任危机与体验问题,花呗的市场处境也面临着不小的挑战。当前消费信贷市场早已进入“群雄逐鹿”的白热化阶段。其中,京东白条凭借京东零售生态优势,在3C、家电等垂直领域深耕细作,构建了强大的用户心智,用户粘性极强;背靠腾讯社交大数据的微粒贷,其审批效率处于领先地位。

不过,作为市场中深耕多年的信贷产品,花呗仍具备支付宝生态加持等固有优势,若能针对性解决当前的信任危机与业务痛点,其市场竞争力仍有较大提升空间。