快报道

3年半累亏超7亿元 暖哇科技IPO能否撑起保险AI独角兽梦?

2025年以来,保险科技领域掀起新一轮上市热潮。4月,保险企业元保成功登陆纳斯达克;5月手回集团在港交所顺利上市。与此同时,白鸽在线、青民数科等一众保险科技企业也开始纷纷向资本市场发起冲击,试图借助IPO进一步释放自身潜力。

9月16日,暖哇洞察科技有限公司(以下简称“暖哇科技”)正式向港交所递交主板上市申请,摩根大通和汇丰担任联席保荐人。

作为中国保险业最大的独立AI科技公司,暖哇科技凭借为保险公司提供AI承保和理赔解决方案的业务模式,在2022-2024年间实现65.5%的复合年增长率。

然而,在高增长的背后,暖哇科技却面临着持续亏损、客户集中度高等多重挑战,为其IPO之路蒙上阴影。

险企需求催生上市潮

为什么从今年开始保险科技企业开始纷纷扎堆上市?要回答这一问题,首先要了解什么叫“保险科技”。

所谓“保险科技”,事实上是一个刚兴起不久的新兴概念。2017年,国际保险监督官协会(IAIS)将保险科技定义为:保险科技是金融科技在保险领域的分支,即利用科技工具给传统的保险公司“降本增效”。

那么,保险科技是如何帮保险公司“降本增效”的呢?

以今年登陆H股的保险科技企业手回科技为例,其通过向保险公司分销长期寿险、重疾险等产品,降低保险公司的销售成本,提高保险销量,再从中获得保险公司佣金。目前处于IPO期间的白鸽在线,则是帮助保险公司设计场景化保险产品并获取佣金。

从本质上看,保险科技企业可以简单理解为保险公司的“外包企业”,保险公司将除了“产品”“牌照”之外的一部分业务“外包”给前者。这已是当前政策监管趋严、市场竞争激烈的背景下,许多险企的生存法则。而险企对保险科技需求旺盛,这也成为了带动行业兴起与上市浪潮的首要原因。

回到此次IPO的主角暖哇科技身上,其给保险公司“打工”的方式又有些不一样。

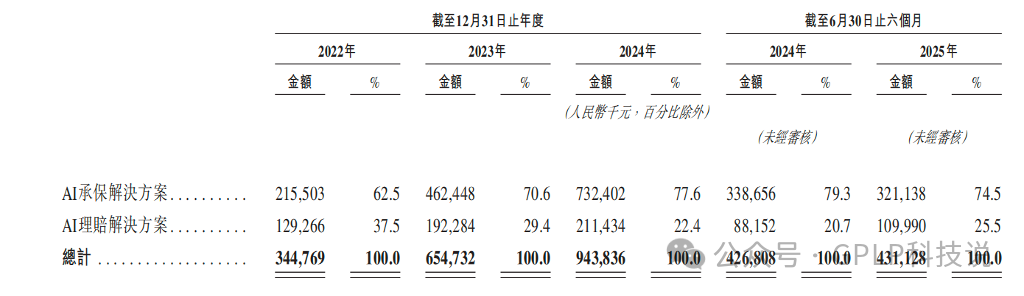

暖哇科技的业务分为AI承保解决方案以及AI理赔解决方案两项。

AI承保解决方案指暖哇科技利用AI系统帮助保险公司销售保险,同时从销售额中按一定比例抽取费用;AI理赔解决方案则是指通过AI系统帮助保险公司处理理赔案件,甚至识别欺诈行为,为保险公司节省赔付开支。

暖哇科技在招股书中提到,客户通常基于促成缴纳的保费及降低的赔付率向暖哇科技付费。简单来讲,与暖哇科技合作的保险公司赚得多了、赔得少了,暖哇科技就能因此赚到钱。相对于其他保险科技的盈利方式,暖哇科技模式会将自身利益与保险公司利益捆绑更深。

基于这种深度绑定模式,2022-2024年,暖哇科技实现收入分别约为3.45亿元、6.55亿元、9.44亿元,呈现出显著增长趋势,其中AI承保业务是其主要收入大头,占比在70%以上,剩余部分则为AI理赔业务。

据弗若斯特沙利文报告,以2024年处理的保险案件数量计,暖哇科技是中国保险业最大的独立AI科技公司,其AI解决方案已累计被超过90家保险公司采用。

但对于整体保险行业而言,赔付率下降不一定完全是好事。一位保险从业人士告诉GPLP科技说,如果赔付率过高,固然将会影响到产品的正常运营以及保司后期对产品的开发热情,毕竟如果一款产品保司总要“贴钱”经营,那保司肯定不愿意长期做这样的买卖。而如果赔付率过低,那消费者的正常权益也无法保障。

因此业内一般把50%-80%这个区间认为是短期健康险业务较为合理的一个赔付率区间,但很明显,市场上还有大量的人身险公司短期健康险赔付率处于一个相对较低的水平。类似像泰康人寿、平安人寿、太保人寿这类短期健康险业务规模比较大的人身险公司,其赔付率也基本在40%-50%的区间内,还是有些低于合理的赔付水平。

亮眼营收背后的亏损与依赖症

尽管营收表现亮眼,但暖哇科技却未能摆脱亏损困境。2022-2024年,暖哇科技分别录得净亏损2.23亿元、2.4亿元和1.55亿元,2025年上半年净亏损为9987.7万元。

这意味着3年半暖哇科技累计亏损总额达到约7.18亿元,虽然经调整后的净利润2023年和2024年分别达到1850万元和5750万元,但主业盈利能力仍令人担忧。

暖哇科技的收入“大头”——AI承保解决方案的毛利率呈现出明显下滑趋势,从2022年的69.1%降至2024年的53.3%,2025年上半年略微回升至56.7%。

此外,暖哇科技的短期偿债压力也不容忽视。2022-2024年以及2025上半年,暖哇科技的流动资产总额分别为4.12亿元、4.88亿元、6.58亿元和6.51亿元,而其流动负债总额则分别为9.42亿元、12.67亿元、16.16亿元和16.96亿元,呈现出逐年递增趋势。

而由于业务模式和保险企业处于强关联状态,暖哇科技对保险公司也有着极高依赖度。

招股书显示,暖哇科技由创始人卢旻和众安在线2018年共同创立,这种先天联系使得双方业务紧密绑定。招股书显示,2022-2024年,暖哇科技来自众安在线的收入分别为2.71亿元、4.05亿元、4.27亿元,占总收入比例分别高达78.7%、61.8%、45.2%。尽管依赖程度逐年降低,但众安在线作为暖哇科技最大单一客户的地位依然稳固。

不仅如此,众安在线还扮演着暖哇科技供应商的角色。2022-2024年,暖哇科技向众安在线支付的交易金额分别为1231万元、538万元、392万元。

对于为何选择关联方作为供应商,暖哇科技解释称是因为“更具成本效益”。这种关联交易虽然可能节约成本,但也引发了市场对业务独立性和公允性的质疑。

截至招股书披露日,众安在线通过受控法团(如旗下公司众安信息技术、ZA Technology等)拥有暖哇科技31.65%股份权益,是其最大的机构股东。这种深度绑定关系虽然在一定程度上为暖哇科技提供业务保障,但同时也限制了其独立开拓市场的能力。

此次IPO,暖哇科技计划将募集资金的约30%用于加强研发及技术基础设施;约30%用于扩大地理覆盖范围、多元化保险范围及提升产品;约30%用于对保险科技相关业务的潜在策略性投资;约10%用于营运资金。

然而在保险这个重监管、高门槛的行业,AI技术的大规模商业化应用仍需时间验证。随着监管对数据主权的要求日趋严格,AI公司需要在无法直接掌控数据的情况下持续优化模型,这要求行业探索全新的技术路径与合作机制。

在此次IPO背后,暖哇科技需要向投资者证明,其技术优势足以转化为可持续的盈利模式,而非仅仅依赖与众安在线的关联交易支撑业绩。