快报道

“锂电茅”市值蒸发1000亿元 先导智能“流血”冲刺港股二次上市

作者:阿飞

被市场称为“锂电设备茅”的先导智能(300450.SZ),是茅指数中跌落神坛的一员。先导智能市值曾在2021年达到1300亿元的历史峰值。但在高位停留了没多久,先导智能的市值便开启了下跌模式,股价一路下行,最低跌至2024年9月的12.82元/股,市值相比巅峰时期缩水1000亿元。

而在近期,先导智能在港股更新了招股书,经历过市值滑坡之后,先导智能试图通过二次IPO,寻找新的想象空间。

“锂电茅”崛起

从招股书来看,先导智能主要经营锂电池智能装备研发、制造、销售业务。简单来说,就是生产汽车动力电池、手机电池、储能电池等一系列产品的制造设备。在锂电池领域闻名遐迩的宁德时代(300750.SZ),便是先导智能所处行业的下游企业。

在锂电设备领域,先导智能称得上是绝对的霸主地位。数据显示,2024年先导智能占全球锂电池智能装备市场15.5%份额,在全球排名第一,客户覆盖了宁德时代、特斯拉、LG、比亚迪等电池巨头。

所以,宁德时代和先导智能,也被市场并称为两大“锂电茅”,一个是在锂电产品上遥遥领先,一个则是锂电设备上拔得头筹。

而事实上,先导智能能取得锂电设备霸主地位,宁德时代功不可没。

2014年,宁德时代向先导智能伸出了橄榄枝,与后者签订了约6000万元的采购合同。从那一年起,宁德时代开始“霸榜”先导智能的客户名单。2017年,宁德时代成为先导智能的第一大客户,当年为后者贡献了6.16亿元的销售额,2020年宁德时代贡献销售额超过了15.7亿元,营收占比达26.8%。

随后,宁德时代还通过一次定增成为了先导智能的第三大股东。2020年9月,先导智能发布公告称,拟通过定增募资不超过25亿元,宁德时代将认购全部定增股份。2021年6月,先导智能发布公告称已完成定增,宁德时代拿到了7.15%的股权,成为先导智能的第三大股东。同年,宁德时代对先导智能销售额超过40亿元,占先导智能当年总销售额的40.92%。

而在宁德时代的助攻下,先导智能的业绩也水涨船高,净利润从2014年的6000万元,一路增长至2022年的23.18亿元。

2021年11月,先导智能市值达到历史峰值,突破1300亿元。当年的胡润全球富豪榜显示,先导智能创始人、实际控制人王燕清身价也高达280亿元,一举成为无锡第三大富豪。次年,其个人财富达到330亿元,首次成为无锡首富。

但在高位停留了没多久,先导智能的市值便开启了下跌模式,股价一路下行,最低跌至2024年9月的12.82元/股,市值相比巅峰时期缩水1000亿元。曾经的“无锡首富”王燕清的家族财富也开始缩水。

宁德时代开始撤退

为何曾经的“锂电茅”市值会出现如此大规模的下滑?

原来,“成也宁德时代,败也宁德时代”。曾经在锂电领域相辅相成的两家企业,逐渐开始解除绑定。

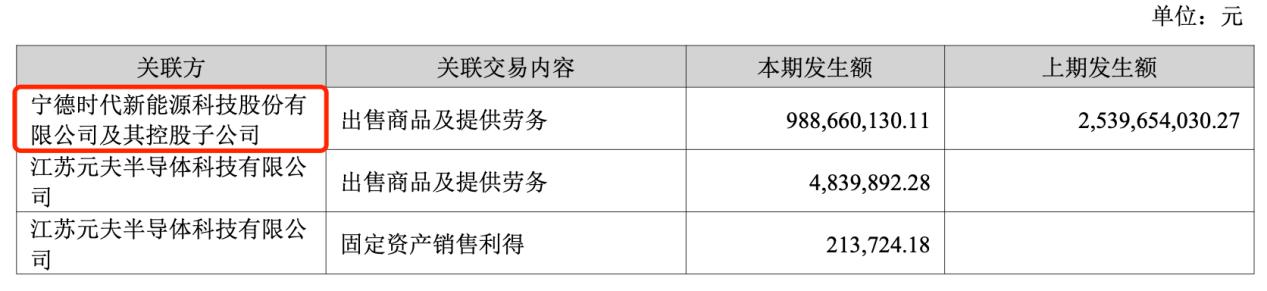

先导智能历年的财报数据显示,自2023年开始宁德时代为先导智能贡献的销售额开始逐年下滑。

2022-2024年,来自宁德时代的订单收入占先导智能总收入的比重分别为40.1%、15.4%、8.34%,占比开始持续下滑。在2024年报中,宁德时代贡献的销售收入更是同比减少了15.51亿元,下滑幅度超60%。

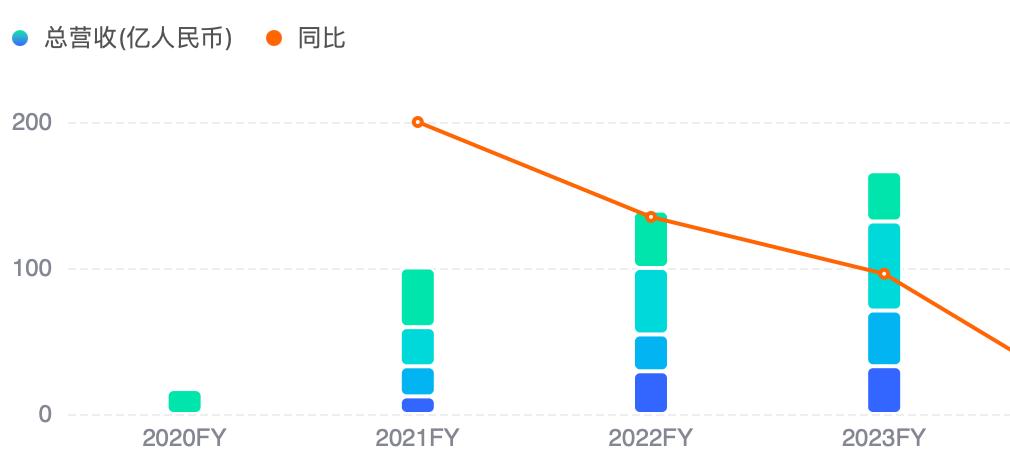

从2023年开始,先导智能的业绩也开始出现了明显下滑。

数据显示,2024年先导智能实现营业收入118.55亿元,同比下降了28.71%,而2024上半年降幅是18.82%。

先导智能盈利能力下滑更为严重。2024年其净利润仅为2.86亿元,扣非净利润为3.60亿元,同比分别下降83.88%和79.11%,需要注意的是,2022年,先导智能的净利润总额超过23亿元,业绩出现了严重缩水情况,这个业绩已经退回到了2016年以前的水平。

对于业绩下滑的原因,先导智能表示,由于国内锂电设备验收节奏的放缓以及出于审慎原则计提了较多的减值损失所致。

值得注意的是,2024年7月,宁德时代持有的先导智能股份解除限售并上市流通。此后,宁德时代开始了减持之路。截至2024年末,宁德时代通过集中竞价和大宗交易的方式,合计减持先导智能股份3354.88万股,占总股本的2.14210%。

宁德时代“解绑”,本质上是产业链分工深化下,为突破增长瓶颈所做的适应性调整。从宁德时代的角度看,作为行业龙头,必须避免对单一设备商的过度依赖,以多元化供应商体系对冲产能风险。而在IPO市场,很多企业都曾因客户或供应商“依赖”,导致IPO未果,在这种背景下,先导智能也需要戒掉“大客户依赖症”。

先导智能IPO能否突破困局?

解绑宁德时代,给先导智能带来了“阵痛”,而在财务方面,先导智能也存在不小的压力。

截至2024年末,先导智能应收账款余额已经达到95.82亿元,占当期营业总收入的80.83%。当期存货规模更是达到135.80亿元,是2021年的1.7倍。如果下游还有像宁德时代一样规模的出货量,这个应收款和存货水平还并不算压力太大,但是一旦下游出货量大幅减少,这么大规模的应收款和存货就比较有压力了。

先导智能经营现金流净额从2023年开始出现首次净流出8.63亿元,2024年净流出了15.67亿元,创下公司有公开数据以来最大流出,连续两年经营性现金流流出,这将影响先导智能的资金周转能力和资本开支能力。

先导智能流动比率2019年最高曾达到1.81,之后持续下滑,到2024年末仅有1.41。而根据先导智能2024年末货币资金和一年内到期的流动负债,其现金短债比只有0.46,这意味着先导智能当期现金已经无法覆盖即将到期的债务。

种种困境之下,先导智能拟通过IPO募资补充现金,成为其突破困局的关键。

此前,先导智能曾把目光放在瑞士,试图通过发行GDR(全球存托凭证)项目在瑞士证券交易所上市。

2024年2月,先导智能发布公告称,拟在境外发行GDR,并申请在瑞士证券交易所挂牌上市,拟募资10亿元用于在德国实施欧洲技术能力中心扩建和研发升级,并在江苏省无锡市新吴区建设高端装备研发制造与服务能力提升项目,最终形成固态、半固态电池关键设备的研发及产业化能力。但随后,先导智能终止了瑞交所上市计划。

先导智能2025年2月向香港联交所递交了上市申请,并于8月26日更新招股书,继续推进上市进程。

此次赴港IPO,先导智能拟募集资金用于扩大全球研发、销售及服务网络及选择性实施战略举措、深化平台化战略、加大研发投入、提升公司数字化基础设施是和改善数字化能力、营运资金及其他一般企业用途。

从募资需求来看,先导智能两次上市计划指向“扩产”“补流”两个关键要素。

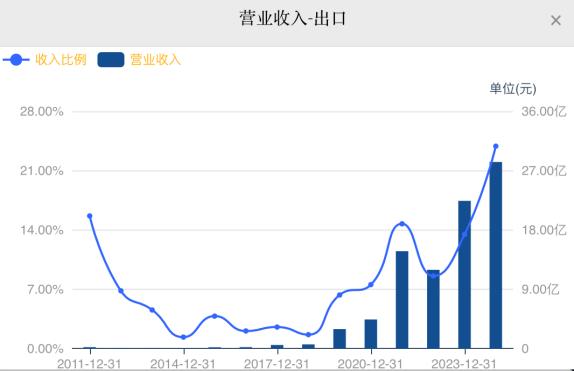

需要注意的是,目前海外市场已成为先导智能的第二增长点,从其历年财报来看,海外市场贡献收入从2020年至今都处于增长状态。2024年报显示,先导智能出口销售收入占总收入比例已达23.88%。

在这种背景下,先导智能二次IPO可以应对国内动力电池产能过剩的问题,加速了海外电池厂的扩产,提升海外订单占比,给新的增长点“加大马力”。而“补流”则是为了应对当前先导智能悬在头顶的流动性风险。

从深度绑定宁德时代实现高速增长,到变身“茅股”市值攀升,最后遭遇“解绑”后的业绩阵痛与市值滑坡,先导智能的起伏在某种程度上,也是“茅指数”时代变迁的缩影。

如今,先导智能试图通过赴港上市募集资金,缓解流动性压力并加码海外布局,以期在行业新周期中打开局面。其能否借助二次IPO突破当前困局,成功戒除“大客户依赖症”并实现真正的独立成长,后续的IPO反馈与战略成效仍有待进一步观察。