快报道

博泰科技港股IPO获中国证监会备案 营收3年翻倍难掩12亿亏损困局

6月13日,博泰车联网科技(上海)股份有限公司(以下简称“博泰科技”)在中国证监会完成港股上市备案,拟发行不超过1211.42万股境外上市普通股,并在香港联合交易所主板上市。

据了解,博泰科技成立于2009年,以“软件+硬件+云端”全栈模式切入汽车智能化赛道,是中国较早布局车联网的企业之一,其核心业务聚焦于智能座舱域控制器、车联网系统及云端服务,覆盖从芯片适配到操作系统开发的全链条技术能力。

截至2024年末,博泰科技累计交付智能座舱产品超440万套,在新能源汽车智能座舱域控制器市场以11.9%的市占率位居本土厂商第二。

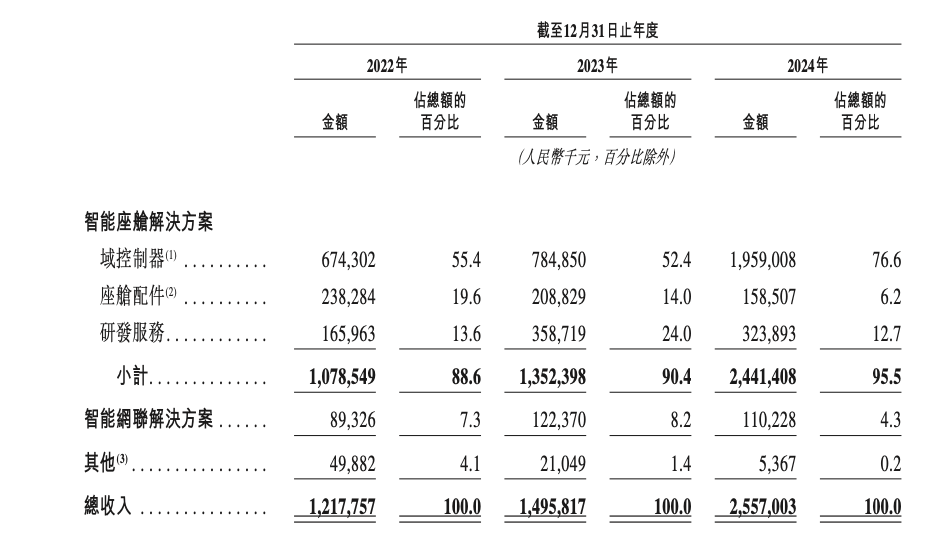

从财务表现看,博泰科技近3年营收呈现高速增长态势,2022-2024年分别实现12.18亿元、14.96亿元和25.57亿元,年复合增长率达44.9%。这一增长主要源于新能源汽车市场的爆发。2024年中国新能源车渗透率突破50%,智能座舱搭载率升至72.6%,推动其域控制器出货量从2022年的52万套增至2024年的91.5万套,高端产品均价更是从2023年的991元跃升至2141元。

但亮眼收入背后,博泰科技尚未摆脱亏损困境。招股书显示,2022-2024年,博泰科技净利润分别为-4.52亿元、-2.84亿元、-5.41亿元,3年间累计亏损高达12.77亿元,亏损呈现持续放大态势。

对此,博泰科技在招股书中表示,亏损的主要原因包括经营历史有限、研发高投入、前期大量投资尚未实现规模经济、投资于吸引及保留人才等。

2022-2024年,博泰科技的研发开支分别为2.77亿元、2.35亿元、2.07亿元,研发费用率分别为22.8%、15.7%、8.1%;行政及销售开支中员工成本分别为2.17亿元、2.15亿元、3.47亿元,占同期营收的比例分别为17.8%、14.3%、13.6%。

需要注意的是,博泰科技的亏损还与其自身低价抢占市场的策略有关。

博泰科技在招股书中称,由于国内智能座舱行业竞争格局分散,博泰科技采取温和定价方针,对产品开出具有竞争力的价格,以吸引新客户及挽留旧客户,并获取更大的市场份额。

报告期各期,博泰科技中端域控制器平均单价分别约为1703元、1885元、1965元。其中,SoC芯片是智能座舱域控制器的核心组成部分。招股书显示,同期中端SoC芯片(如高通8155处理器)驱动智能座舱的行业平均单价在1500~2500元之间,可见博泰科技的产品定价处于中下游价格区间。

2024年博泰科技毛利率仅为11.8%,显著低于德赛西威等行业头部企业。

资本运作方面,博泰科技已累计完成超40亿元融资,股东阵容涵盖小米、东风集团、一汽集团、等产业资本,以及上海国盛、四川基金等地方政府投资平台。博泰科技2024年D轮融资后估值达85.72亿元。

行业层面,中国智能座舱市场规模预计从2024年的1290亿元增至2029年的2995亿元,年复合增长率为18.4%。但竞争格局暗流涌动:一方面,华为凭借鸿蒙生态和高溢价能力加速渗透;另一方面,零跑、哪吒等新势力车企自研比例提升,第三方供应商生存空间收窄。

若此次上市成功,博泰科技有望成为港股“智能座舱第一股”,为行业资本化提供范本;但若募资不及预期,其高额的研发压力与低价销售策略或将对经营产生冲击。