快报道

宇晶股份业绩承压,2024净利暴降431%创最差成绩

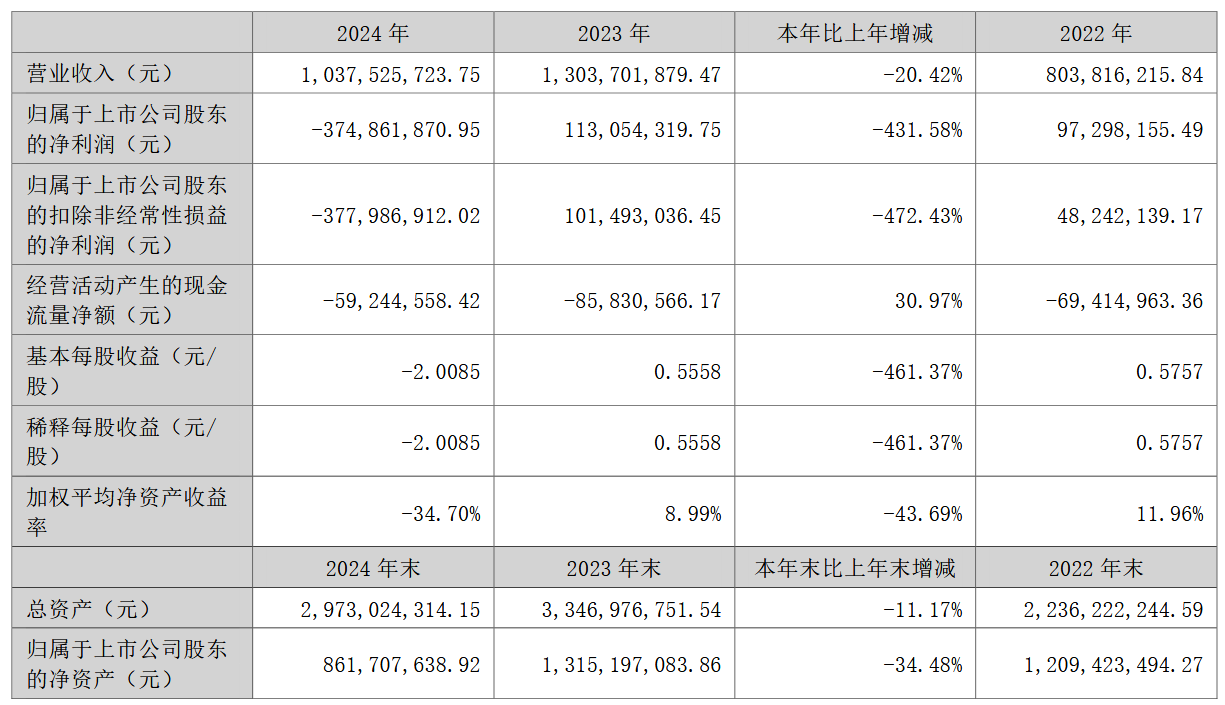

近日,湖南宇晶机器股份有限公司(以下简称“宇晶股份”)发布2024年年报。财报显示,宇晶股份全年实现营收10.38亿元,同比下降20.42%;归母净利润亏损3.75亿元,同比骤降431.58%,创下上市以来最差业绩。

2024年,光伏行业产能过剩、价格战白热化,全球光伏装机增速放缓,硅料价格腰斩,产业链利润空间被极致压缩。作为设备供应商,宇晶股份也没能独善其身。其核心产品多线切割机、金刚石线等光伏设备收入大幅缩水,子公司金刚石线业务营收同比暴跌85.94%,硅片加工服务毛利率显著下滑。同时,行业“内卷”还迫使宇晶股份计提资产减值3.88亿元,占亏损总额九成以上。

面对光伏赛道的困境,宇晶股份开始了自己的转型之路,确定了“去光伏化”与“全球化”战略。一方面,加速向消费电子、半导体等高附加值领域倾斜,另一方面,海外市场也成为了公司的“救命稻草”。2024年四季度,宇晶股份接连斩获6.44亿元海外订单,涉及切片机与金刚石线设备出口,标志着其全球化战略初现成效,但地缘政治风险与汇率波动仍是公司的潜在威胁。

当然,转型之路并非是一帆风顺的。技术层面,宇晶股份研发投入同比缩水18.55%,核心设备的国产替代仍需突破海外巨头的专利壁垒,若技术迭代滞后,可能错失市场窗口期。财务层面,资产负债率攀升至70.7%,短期偿债压力凸显,财务费用同比激增59%,进一步侵蚀了利润。

2025年一季度,宇晶股份业绩依然承压,营业收入为1.22亿元,同比下降65.67%;归母净利润为-3956.39万元,同比下降230.92%。短期而言,宇晶股份的业绩仍面临着一定的挑战,毕竟光伏行业产能出清至少需1 – 2年,半导体设备的放量亦需时间验证。不过其如果能抓住消费电子复苏与碳化硅国产替代的东风,或能在行业周期底部蓄势反弹,但究竟能否成功,还需持续观察。