快报道

“光伏牛股”苦日子来了:营收“腰斩”、 业绩转亏、 百亿项目终止

过去两年,“光伏背板龙头”中来股份连续两年营收、净利润双增,一度成为光伏“牛股”,股价创下24.89元/股(不复权形式)的历史高点。

而今年一季度,中来股份交了一张令人大跌眼界的成绩单,当季营收为12.88亿元,同比减少52.43%;亏损为1.72亿元,业绩同比减少268.11%;扣非净亏损为1.93亿元,扣非净利润同比减少253.67%。

营收“腰斩”,业绩转亏,中来股份的好日子到头了?

01产业遇“寒冬” 光伏中下游“结冰”

对于营收下降,中来股份称,因销售规模减小,未做出确切说明。

身处光伏产业中下游的中来股份成立于2008年,2014年上市,在业内有“光伏背板龙头”之称,主要产品包括光伏背板、N型TOPCon双面电池、N型TOPCon组件和分布式户用光伏EPC业务。

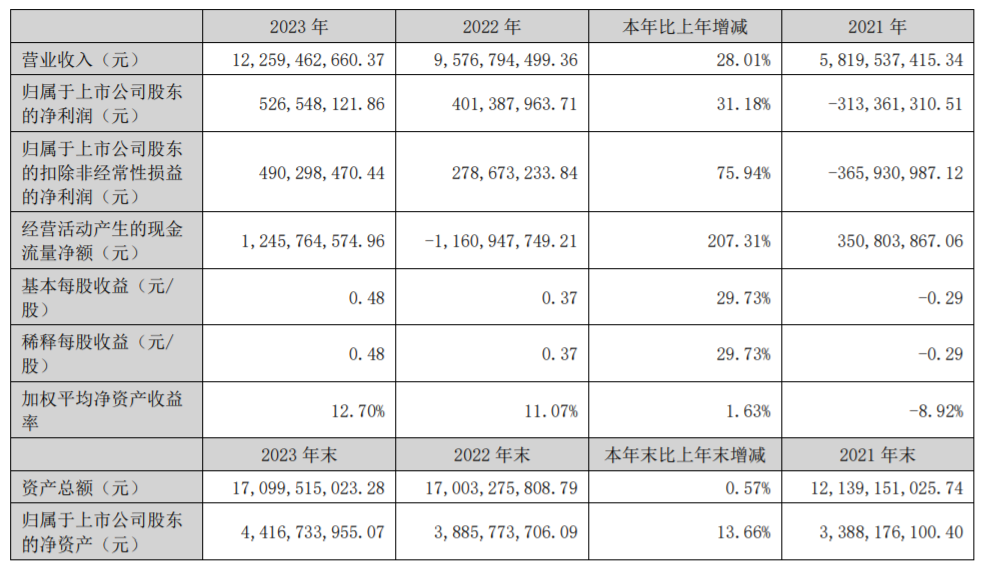

根据财报,2023年中来股份营收为122.59亿元,同比增长28.01%;净利润为5.27亿元,同比增长31.18%。该公司2022年营收同比增长64.56%,净利润同比增长228.09%,中来股份2023年业绩增速明显放缓。

光伏产业链无序扩张,产能过剩,2023年下半年,中来股份增速放缓,这一点在中来股份的年报中也有体现。尤其2023年第四季度,中来股份营收为25.19亿元,环比减少36.71%;净利润为4300.93万元,环比减少82.59%;扣非净亏损为5140.55万元。

中来股份今年一季度营收直接“腰斩”,当季营为收12.88亿元,同比减少52.43%;净亏损1.72亿元,业绩同比减少268.11%;扣非净亏损为1.93亿元,扣非净利润同比减少253.67%。

进入4月,多晶硅原料价格开启暴跌模式,产业上游日子也不好过,5月硅料价格并未止跌,甚至压至“极限价格”。

中国有色金属工业协会硅业分会数据显示,N型棒状硅成交价格区间为4.30万-4.80万元/吨,成交均价为4.53万元/吨,环比下跌7.93%;P型致密料成交价格区间为3.80万-4.30万元/吨,成交均价为3.90万元/吨,环比下跌8.88%。

光伏产业上游泡沫严重,作为背板龙头的中来股份叫停了勇闯上游的百亿项目。

02叫停百亿新项目 勇闯上游成“纸上谈兵”

相较于2022年硅料一度触及33万元/吨的价格高点,当前硅料价格已跌去近85%。

2021年,光伏大热,硅料因供应紧缺价格不断上,从2021年初的8.5万元/吨左右一路上涨,最高时价格大涨3倍多。

2022年3月,中来股份与太原市人民政府、古交市人民政府签署《战略合作与投资协议》。根据协议约定,该公司拟在山西省古交市投资年产20万吨工业硅及年产10万吨高纯多晶硅项目。

中来股份上述项目计划分两期建设,建设总周期约5年。其中,第一期投建年产20万吨工业硅及年产1万吨高纯多晶硅项目,投资额约43亿元,计划在协议生效后开工建设,并争取2024年竣工投产。

此项目是中来股份勇闯上游之举,有利于打通产业一体化,可就在计划竣工的2024年,中来股份发布公告,终止总投资额140亿元的硅基项目。

中来股份称,该公司与古交市人民政府、太原市人民政府在签署投资协议后,积极推进硅料项目投资前期准备工作,但项目落地化工园区尚无切实可行方案,投资协议未能满足生效条件,同时光伏行业市场环境已经发生重大变化,硅基项目可行性发生了重大变更。基于此,继续推进该项目预计无法达到预定的投资效果。

中来股份在公告中称,该项目投资还处于前期手续报批阶段,报批存在不确定性,未开始实质性投资建设,终止本次项目投资不会对该公司财务状况和经营状况产生重大不利影响,不存在损害该公司及股东利益的情形。

这也说明在2年的布局中,中来股份的项目停留在“纸上谈兵”的阶段。

除了终止在古交市投资达140亿元的硅基项目外,中来股份在太原的项目同样推进缓慢,签约也有3年之久。

中来股份发布的项目进展公告显示,在太原投资建设的年产16GW高效单晶电池智能工厂项目,目前一期8GW已投产,二期8GW项目正处于产线爬坡阶段。