快报道

英伟达发布会后 聊聊长光华芯与光芯片

光芯片可能成为我国在芯片领域弯道超车的一大助力。

作者:Perry

“核武”正在被引爆……

这次点燃导火线的是英伟达。

英伟达在近期召开了AI发布会,在会上,“老黄”(黄仁勋)宣布英伟达(NVIDIA)将推出用于万亿参数级生成式AI的NVIDIA Blackwell架构,这堪称是AI领域的“核武”。通过搭载Blackwell技术,将推出B200和GB200系列芯片。据“老黄”介绍,B200拥有2080亿个晶体管,而GB200将两个B200 Blackwell GPU与一个基于Arm的Grace CPU进行配对。

值得指出的是,GPU与光模块是“强绑定”关系,市场预测英伟达今年的GPU供应将达到400万颗,而这将带动上千万只800G光模块的市场。根据Yole(半导体行业市场研究机构)的数据,全球光模块市场将在2022–2028年间以12%的年复合增长率增长,将从2022年的110亿美元增长至2028年的223亿美元。

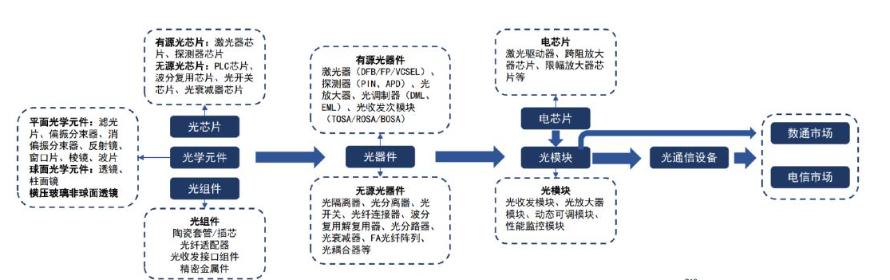

光模块是光纤通信的重要组成部分,是实现光电信号相互转化的基础,简单来说,光模块包括光接收模块、光发送模块、光收发一体模块和光转发模块等,而从产业链中来看,光模块的上游是光芯片(成本约占比30%-60%)、电芯片(成本约占比18%)、PCB(成本约占比5%)以及结构件等,另外还包括将光芯片加工封装为光发射组件(TOSA)及光接收组件 (ROSA),再将光收发组件、电芯片、结构件等进一步加工成光模块。综合 来说,就是光芯片,到光器件,再到光模块的关系。

中国光通信产业链,数据来源:36氪,国信证券

在该领域,欧美起步较早,目前仍处在全球领先地位,但中国通过研究机构和先进企业不断积累核心技术和生产工艺,正在朝世界领先企业不断追赶,其中涌现了许多代表性企业,长光华芯就是其中之一。

长光华芯发展历史:华为曾入股

长光华芯成立于2012年3月,由廖新胜、闵大勇等共同创立,主要聚焦在半导体激光行业,研发销售半导体激光芯片、器件及模块等激光行业核心元器件等,形成由半导体激光芯片、器件、模块及直接半导体激光器构成的四大类、多系列产品矩阵,为半导体激光行业的垂直产业链公司,2022年长光华芯登陆科创板。

值得一提的是,2019年4月,华为旗下哈勃投资出手长光华芯,但具体金额未公布(天眼查查询),华为投资长光华芯的目的显而易见,2019年时,华为正式成立了智能汽车解决方案BU部门,而激光雷达、毫米波雷达和摄像头被视为是智能网联汽车的三大关键部件,为实现对这一领域的布局,并突破欧美的层层封锁,华为对国内相关产业链进行了多笔投资,除了长光华芯外,还包括旗芯微、纵慧芯光、赛目科技等等,而长光华芯或将成为华为激光雷达产业链的重要一环。

除了华为之外,长光华芯的股东还包括中金公司、全国社保基金、建设银行、工银投资、施罗德投资等等,阵容堪称豪华。

虽然各大机构以对于长光华芯前景认可,但近期发布的财报显示,2023年实现营业收入约2.92亿元,同比减少24.2%;实现归属于上市公司股东的净亏损8610.17万元;基本每股亏损0.4884元/股。对于业绩下降,长光华芯表示,受宏观经济环境等因素的影响,市场信心不足,激光器市场需求持续疲软,同时行业竞争加剧,于2023年初对价格策略进行了调整,这些因素导致毛利水平下降。

财报发布后,长光华芯股价有所下滑,与此同时,长光华芯通过董事会决议,将在6个月内以63.59元/股的价格,共回购3000万-6000万元的股票,截至目前,长光华芯的市值为94亿元左右。两者结合起来看,长光华芯的这次董事会股票回购或许是为了提升市场信心,增强市场防御能力。

光芯片与普通芯片有何不同?全球市场均在发力

同样是芯片,那光芯片和普通芯片有什么不同?

普通芯片和光芯片的主要区别在于它们处理信号的方式和使用的技术。普通芯片,也就是我们通常说的电子芯片,主要通过电流来处理和传输信息。它们在各种电子设备中都有应用,比如计算机、手机和电视等,主要用于执行算术运算、存储数据和其他电子信号处理任务。

光芯片,顾名思义,是使用光信号来处理和传输信息的芯片。它们利用光的特性,如光速和波长,来进行数据的传输和处理。光芯片在光通信、高速数据传输和一些高性能计算中使用,它们能够提供比普通电子芯片更高的数据传输速度和更低的延迟。

简单来说,普通芯片是用电流工作的,而光芯片则是用光来工作的。这使得光芯片在处理大量数据和高速传输方面具有天然的优势,而两者并不是取代关系,而是一种技术升级,光子产业的深化发展,也会催生出新的产业。

从全球市场来看,各国也都进入了“光模块”发展的快车道。

例如,日本政府此前提供超过450亿日元支持英特尔、SK海力士和日本NTT合作开发下一代硅光子技术。

台积电目前已投入数百人研发团队,与国际大客户共同开发硅光子技术,预计2024年下半年完成,2025年进入量产。

英特尔则推出了采用光互连技术的商用FPGA产品Stratix,以及采用硅光子互连技术的泛处理器XPU产品。以Lightmatter、Lightelligence为代表的公司推出了新型硅光子计算芯片,例如Envise芯片,其性能远远超过目前的AI计算芯片。在运行 BERT 自然语言模型时,Envise 的速度是NVIDIA芯片的5倍 ,而功耗仅为NVIDIA芯片的六分之一。

根据Yole的数据,2022年至2028年硅光子芯片市场规模CAGR(年复合增长率)将达到44%,其中Datacom光模块(光通信系统的核心组件之一)占据硅光子芯片市场90%以上。

从全球市场格局来看,目前,硅光模块前三大企业分别为英特尔、思科、InPhi,3家占据全球约97%的市场份额,其中,北美市场占据主要份额。以产品来看,100G硅光子模块在全球硅光子模块市场中占据最大份额,占据87%的份额。数据中心将是市场中最大和最终的用途,占据全球市场的 82% 份额。

长光华芯能否实现中国芯片产业的“弯道超车”?

虽然,欧美在这一领域比我国发展时间早,工艺也较为领先,但近些年,我国本土激光芯片技术也在不断突破,相关产业处于快速发展期,主要厂商包括长光华芯、武汉锐晶、华光光电、度亘激光、深圳瑞波等,在产品方面,25G及以下光芯片,我国已基本实现国产化,特别是在10G芯片方面,源杰科技等本土企业已在部分细分市场取得领先份额,但技术门槛较高的市场仍依赖进口,据IDC的数据统计,25G及以上的光芯片,国产化率只有约5%。近些年,中国本土企业在5G基站前传光模块用25GDFB激光芯片方面有所突破,用于数据中心的光模块企业开始使用国产的25GDFB激光芯片。同时,像长光华芯等该领域的代表性企业也在快速对技术研发突破,例如2023年12月28日,长光华芯发布了100mW CW DFB大功率光通信激光芯片新品,未来将积极参与数据中心建设,为海内外客户提供更具性价比的产品,同时助力解决行业缺芯局面,攻克了一系列技术难题,是全球少数几家具备6吋线外延、晶圆制造等关键制程生产能力的IDM半导体激光器企业之一。

从长远来看,光芯片可能成为我国在芯片领域弯道超车的一大助力。

光芯片技术的发展,尤其是在材料和制造技术方面的重大突破,为我国提供了一个独特的机会来缩小与全球领先者之间的技术差距。光芯片以其高速度和低能耗的特点,为解决传统硅基芯片技术面临的瓶颈问题提供了可能的解决方案。在相关材料方面,我国也已取得了重大突破 ,在光芯片、量子芯片等新技术方面也在快速缩小与全球领先国家的差距。

众所周知,传统芯片我国一直被“卡脖子”,而相关的技术发展已趋于成熟,我国虽发力追赶,但“路漫漫,其修远兮”,光芯片作为一种新兴技术,中国在这一领域的投入和研究可能会为其带来技术上的领先优势,从而在全球半导体产业中取得更重要的地位。

当然,光芯片技术的发展和应用还面临许多挑战,包括技术难题的突破、产业链的建设以及与传统芯片技术的兼容等。因此,虽然光芯片为中国提供了一个潜在的超车机会,但实现这一目标仍需时间和持续的努力,不过,相信通过众多该领域的优秀厂商共同努力,我国定会赶上这场芯片领域的“核武”盛宴。