11月30日,一直定位高端的零食品牌良品铺子,正式拉开降价大旗:

公司300多款产品,平均降价22%,最高降幅45%,这是良品铺子17年来最大规模降价。

11月27日,公司经历换帅,最近几年业绩低迷、股价大跌的良品铺子,终究还是鼓起了变革的决心和勇气。

对于本次降价策略,资本市场给出了积极反应,12月1日良品铺子以涨停报收。

但是,此次降价能否大幅刺激销量,换帅能否带动业绩逆转,公司是否还有真正成为巨头的机会,良品铺子面临的困难和挑战,可能超过各方想象。

2020年,良品铺子营收仅增长2.3%,净利润增长0.95%,相比上市之前已不可同日而语。

2021年-2022年,公司营收虽然保持小幅增长,但是净利润仍然没有起色。

今年前三季度,良品铺子营收59.99亿,同比下降了14.3%,净利润1.91亿,同比下降了33.4%,这是良品铺子上市以来最差的一份季报。在10家休闲零食上市公司中,出现营收和净利润双降的,也只有良品铺子和来伊份。

净利润的下降其实可以理解。在需求日趋饱和、竞争逐年加剧的背景下,零售等日用消费类公司为了维持行业地位,实现长期发展,往往会以价换量,先通过降价获得更大的市场份额,然后再凭借规模效应降本增效。

良品铺子显然也采取了以量换价的营销策略。公司毛利率从第一季度的29.16%降至第三季度的27.74%,净利润从第一季度的1.49亿暴降到199万,盈利能力出现了大幅下降。

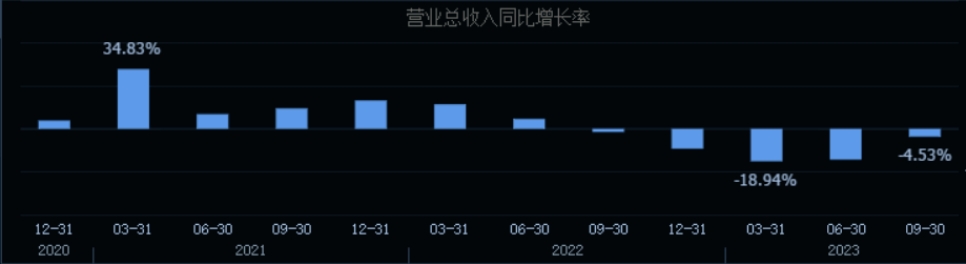

截至今年第三季度,良品铺子的营收已经极罕见地连续5个季度同比下滑。最近三个季度,公司营收降幅逐渐收窄,但是仍未转正。

▲良品铺子单季度营收同比增速

来源:同花顺

业绩持续低迷,良品铺子在资本市场也遭遇重要股东的持续抛售。

今年6月,高瓴旗下公司计划减持不超过401万股,这是自2021年3月以来,高瓴系资本第五次计划减持良品铺子股份,目前高瓴一共套现约9.87亿人民币,持股比例下降到4%,而在良品铺子刚上市时,高瓴的股权比例高达11.67%。

在此之前,陪伴良品铺子13年的今日资本开始首次套现减持。

今年5月,良品铺子的第二大股东达永有限,计划减持股份不超过2406万股,即不超过公司总股本的6%,套现超过5亿元。达永有限的背后,站着的正是著名的今日资本。

不仅是外部投资机构在撤退,包括公司创始人在内的内部员工也在减持。

5月18日,良品铺子员工持股平台宁波汉亮、宁波汉林、宁波汉宁、宁波汉良,计划减持良品铺子不超过1.5%的股份。而股权穿透可以发现,良品铺子创始人、董事长杨红春,正是这次减持的最大受益者,通过四个员工持股平台,杨红春合计间接持股良品铺子约2.09%。

对于业绩的持续下滑,良品铺子在今年中报和三季报中的解释有一个共同点,都指向了电商渠道的大幅下滑。

今年第一季度到第三季度,良品铺子的电商业务销售额分别同比下滑了32.42%,40.92%,19.42%。作为依靠电商红利起家的新兴消费品牌,良品铺子来自线上的营收占比高达50%,电商渠道的滑坡对公司影响巨大。

在与投资者的交流中,良品铺子把电商渠道的下滑归结为平台分化和用户分化。

简而言之,就是当下线上流量越来越碎片化。仅仅依靠电商平台或者旗下主播,已经很难触达到更多的增量用户。

除了赖以起家的电商渠道之外,良品铺子的加盟店渠道提供的营收也在下降,加盟店数量在持续减少。

今年第一季度到第三季度,加盟业务分别下滑2.87%、7.15%、7.06%,前三季度总闭店396家,净闭店199家。

对良品铺子加盟业务冲击最大的地方,是量贩零食店对线下市场的重塑。

2021-2022年,全国量贩零食店数量连续两年实现100%的增长速度,截至2023上半年,全国量贩零食店数量或已超过1.6万家。

不管是电商渠道还是加盟商渠道,良品铺子失去市场的内部原因,还是本身的产品缺乏足够的竞争力。

虽然良品铺子一直被定义成高端零食品牌的代表,但是公司采用的还是OEM模式,即贴牌代工生产的模式,技术含量并不高,产品壁垒也不稳固。

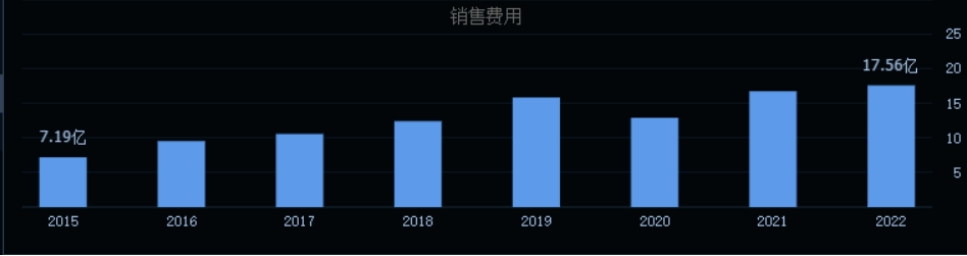

2020年-2022年,良品铺子的研发费用总计只有1.2亿,不到营收总额的0.5%,而销售费用高达37亿,占到了营收的20%,是研发费用的近40倍之多。