快报道

美年健康“史上最牛”一季报:内生增长量价齐升,营收同比增长53.82%,净利润大幅增长61.27%

近日,“体检第一股”美年健康(002044.SZ)发布最新第一季度财报显示,在第一季度体检行业的传统淡季,公司实现营收20.96亿元,同比增长53.82%,净利润同比增长61.27%,到检人数同比增长45.2%,客单价同比增长8.3%。同时,财报显示,公司扣非净利润同比增长60.50%,经营现金流净额同比增长85.46%,展示了公司的专业创新产品力和利用AI人工智能与体检大数据赋能企业运营管理的成果。

业内多家券商分析师指出这是公司“史上最牛第一季度”。天风证券分析师认为,公司整体业绩超预期,主营业务已经快速走上正轨,团个检需求释放及慢病等多元化需求增长,健康体检市场有望进入持续恢复的增长态势。随着体检产能释放,公司持续提升客户体验和客单价,肺健康、脑健康、心理健康等重点创新专项套餐拓展,收入结构和盈利能力有望持续优化。

开源证券分析师表示,公司在第一季度传统淡季,净利润也大幅提升,该项指标较2020-2022年同期相比,实现大幅度提升,且超越疫情前2019年一季度的20.32%,公司盈利能力随到检人次增加快速恢复。

客单价持续提升

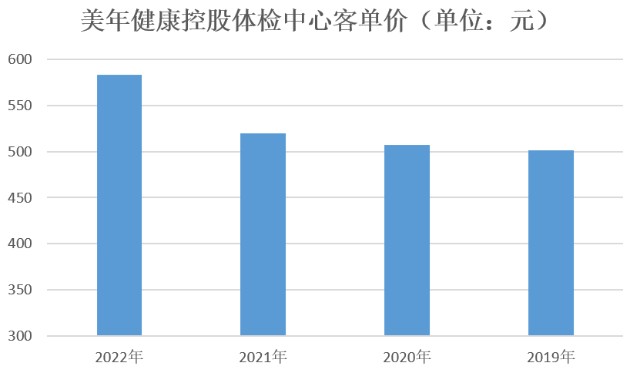

一季报显示,截至2023年3月31日,公司旗下正在经营的体检中心为611家,其中控股体检中心291家,较上年同期增加17家;参股体检中心320家。客单价同比增长8.3%,2022年客单价为583元,同比增加12.1%。开源证券分析师指出,美年健康包括星辰客户管理系统全覆盖,以及不断升级医疗品质的举措助力公司持续改善客户结构、提升复购率,促进了客单价的增长。

上述增长趋势预计能够持续。美年健康近期曾对提价措施表示,将在保证医疗品质的基础上,合理提升基础套餐里原先定价较低的产品;增加优质创新品类,配置当下先进的检测手段;挖掘中高端客户需求,优化客户结构,持续减少折扣幅度,提供个性化定制化的深度产品体验。有业内人士指出,和公立医院相比,非公体检服务价格仍较低,美年健康提价空间充足。

客流量方面,2023年一季度到检人数实现45.2%的同比增长。2022年全年,美年健康旗检中心全年总接待人次达2960万人,其中控股体检中心总接待人次为1839万人,近两年保持了稳中有升的态势。

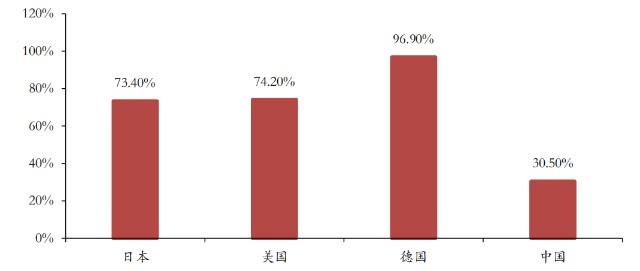

我国与发达国家体检覆盖率比较(2020 年)

数据来源:弗若斯特沙利文,财通证券研究所

从行业整体来看,体检需求重回上升轨道,前景明确。财通证券研报显示,我国体检行业2025年市场空间有望超过3800亿元,2023年到2025年年均复合增长率有望达7%,日本、美国等发达国家的体检渗透率超过70%,而我国体检行业渗透率仅30.5%,仍有较大提升空间。

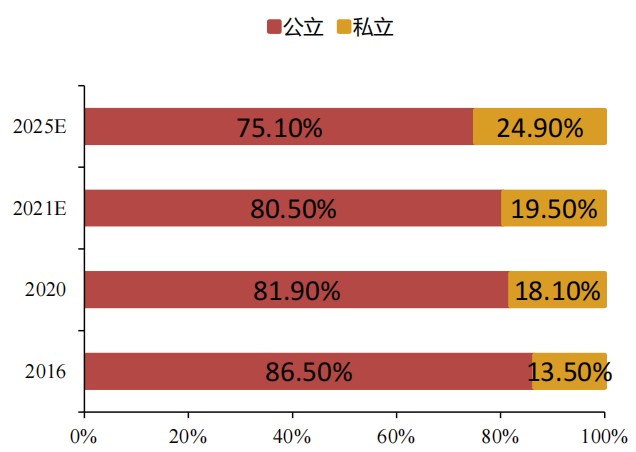

公立与非公体检市场占比变化

数据来源:弗若斯特沙利文,财通证券研究所

财通证券分析师还指出,随着非公体检发展,专业性不断提升,服务内容更加丰富,且更具性价比的非公体检市占率有望持续提升,由于体检行业资金壁垒较高,作为龙头的美年健康优势明显。

强化数字化运营

得益于深厚的医疗健康领域大数据积累,早在2017年,美年健康就已布局AI,近年来,不断夯实体检四大基础学科建设,利用高精尖技术,实现了AI辅助超声甲乳结节自动识别分类、AI辅助胸部CT阅片、超声流程自动化、检验产品远程质控等技术的核心突破。

在重点学科方面,美年健康推出系列专精特新创新体检产品,如“脑睿佳”(含脑区AI分割重建技术)、“肺结宁”(含AI智能评估肺结节技术)、眼底分析(含AI眼底照相分析技术)、冠脉钙化积分(含AI自动判定钙化情况技术)等,进一步打造专业领域创新领导力。

从体检全流程来看,美年健康已结合健康体检大数据和人工智能AI技术实现检前、检中、检后全流程服务的优化:检前可通过人工智能AI引擎帮助客户根据自身健康状况,个性化定制体检套餐,检中可通过人工智能AI辅助诊断以及基于云平台的远程质控保证服务质量和医疗质量,检后则依托数字化工具为客户提供高效率、有温度、个性化的健康管理和医疗服务。

值得一提的是,美年健康正推动AIGC(人工智能生成内容)的使用,美年健康研究院正在与相关科研院所合作,启动基于AIGC技术在健康体检行业的应用研究,发挥美年健康数据优势,利用AI人工智能,尽早实现智能总检、虚拟健康顾问等先进技术的产品化,强化公司数字化运营能力。

财报显示,公司持续推进扁鹊系统在公司旗下分院的上线实施,重点研发智能加项、个性化定制等功能,推进检线流程提效、精细化报表生成导出、检后健管系统等功能升级,打造一站式移动端新体验。

另外,公司在B端和C端分别完善搭建运营体系,应用于B端客户服务的星辰客户管理系统已经完成了全覆盖,去年的营销活跃度超过40%,将在今年达到70%—80%。与此同时,公司搭建了政企大客体系,致力于实现政企大客的B端业务升级,保障全国订单落单。

在C端业务方面,公司快速推进会员运营体系,提升复购及衍生收入,持续发力美团,抖音本地生活业务拓展,持续推动美年臻选分销商场覆盖。据了解,目前已有 306 个城市入驻美年臻选,通过美年臻选小程序运营,达到“连接、触达、转化、忠诚”实现客户终身价值,持续打造美年新增长引擎。

在业务模式上,美年健康也在不断创新破局,收购保险经纪公司,打造“美年E保”产品体系,配合现有的成熟销售网络渠道,拓展团险及个人业务,通过精准体检数据结合保险创新优化套餐和检后服务,更好地满足用户健康管理需求,构建“专业体检+智能诊断+专科诊疗+保险支付”的数字化健康服务平台。

公司表示,未来,将持续深耕精细化运营与数字化转型,多渠道积极拓展线上线下优质客户,进一步提升客户满意度、复购率和客单价,持续以客户为中心,不断提升客户全流程体验,持续做强创新产品,做优数字资产,推动公司经营业绩持续增长与企业高质量发展。

“公司战略调整效果即将显现,进入新一轮业绩增长期。” 财通证券分析师表示,体检行业长坡厚雪,公司经过三年的内外部调整,更加聚焦精细化管理,内生增长动力十足,未来有望踏上量价齐升,利润率提升轨道,龙头优势凸显。