快报道

芯片股业绩两极分化 行业洗牌在所难免

高端芯片之路道远且阻。

作者:娜娜邱

当前在国际市场,芯片行业有两个相当矛盾事件让人倍感迷惑:

一是当地时间4月7日,韩国三星电子发布2023年第一季度初步财报数据显示,三星电子今年第一季度营业利润预计同比暴跌近96%至4.5亿美元,跌幅远超市场预期,创下了2009年以来的新低。对此,三星电子表示“正将存储芯片产量调整至有意义的水平”。

一是在ChatGPT的火爆带火了英伟达,ChatGPT需要强大算力支持,使得英伟达市值飙升到 6678 亿美元(约合 4.6 万亿元)。

同样两极分化的,我国芯片厂商陆续发布的年报上的业绩表现。

产业周期致利润受损 市场或将迎来洗牌

三星电子的业绩数据,正好反映了当前国际芯片市场的实际状态。

芯片市场的发展受全球市场的影响较大。2022年,全球芯片市场增速大幅放缓。Gartner于2022年12月发布的数据显示,2022年全球半导体销售额预计为6017亿美元,同比增长仅1.1%;全球智能手机和个人电脑需求显现疲软,2022年出货量同比分别下降11%和16%。

在全球半导体市场增速放缓的背景下,消费类电子产品等终端需求受到较大冲击,我国集成电路产业规模同比出现负增长。根据国家统计局的数据,2022 年我国集成电路产量3241.9亿块,同比下降9.8%。这是自 2009 年以来首次出现下滑。由此也使得2022年很多芯片厂商利润下滑严重。

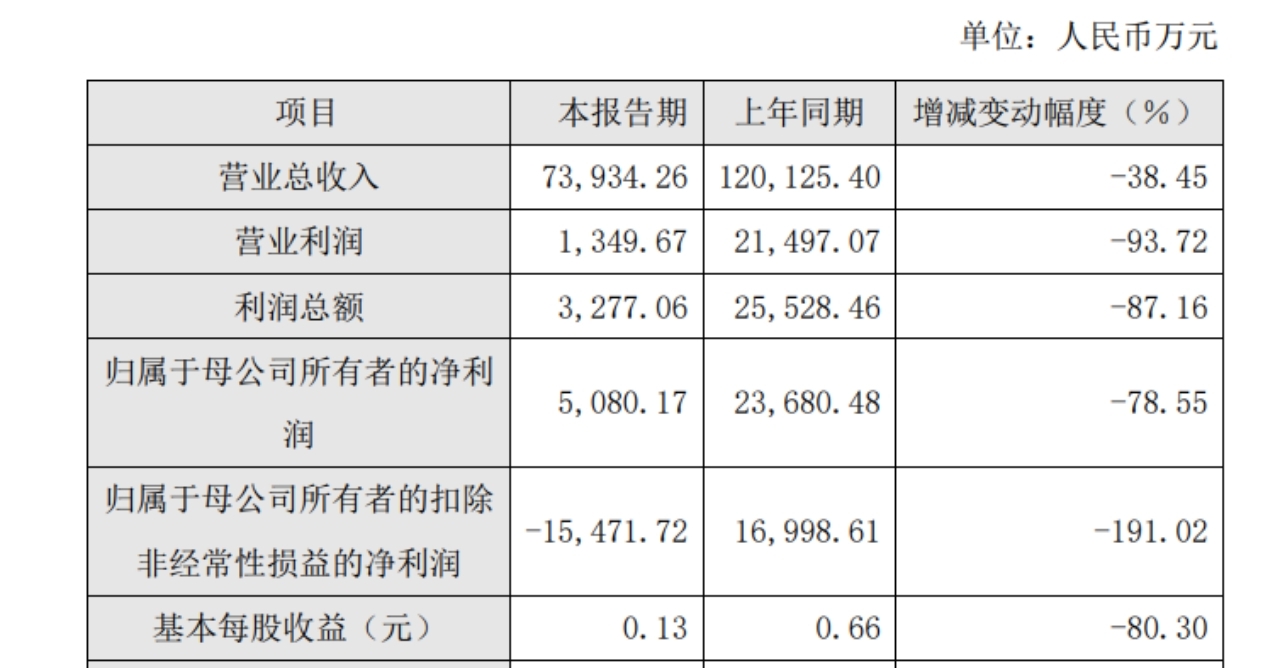

营收和利润齐跳水的龙芯中科真实了反映了国内芯片市场情况。龙芯中科公布的业绩快报显示,2022年度公司受行业周期波动和疫情的共同影响,全年营业总收入7.39亿元,较上年同期减少38.45%;归属于母公司所有者的净利5080.17万元,同比减少78.55%;扣除非经常性损益后,公司归属于母公司所有者的净利润为-1.55亿元,同比减少191.02%。

图表 1龙芯中科2022年主要财务数据 数据来源:公司公告

华天科技2022年的营收同比虽然仅下降1.58%至119.06亿元,但是归母净利润同比下降了46.74%,扣非归母同比更是下降了76.01%。

复旦微电发布的业绩预告显示,公司虽然归母利润同比减亏9942万元到 10142万元,但是还是亏损400-600万元;扣除非经常性损益亏损1320-1980万元。

2022 年芯片行业在经历高速增长、产能扩充之后,逐渐进入了新的供需平衡阶段,部分环节出现去库存情况。

行业资深分析师仓剑分析说,2022年大部分芯片出现价格下降、厂商利润下滑,除了市场需求疲软以外,芯片厂商大幅扩大产能,以及太多市场参与者蜂拥而至导致竞争加剧也是一个重要因素。

有统计数字显示,国内芯片设计公司从2018年的1600多家增加到2022年的3200多家。另有数据显示,今年一季度我国最少有30家半导体企业启动上市辅导。

一个资深行业观察人士告诉GPLP犀牛财经,头几年英伟达、三星电子等都将产能重点转向高端芯片,使得低端市场供不应求,因此就有了大批新加入者的进入。但是他认为,市场新加入者的产能在2022年市场还不会充分体现,而可能体现在2023年,再加上消费类电子产品市场需求疲软导致的牛尾效应,因此2023年行业竞争将进一步加剧,如果不加快创新突破,2023年低端芯片市场的情况可能更不乐观。

就算是2022年创业绩新高的中芯国际,对2023年的市场也不甚乐观。谈及对2023年的展望,中芯国际指出,智能手机和消费电子行业回暖需要时间,工业领域相对稳健,汽车电子行业增量需求仅可以部分抵消手机和消费电子疲弱的负面影响。“上半年,行业周期尚在底部,外部不确定因素带来的影响依然复杂”。中芯国际2022年四个季度的产能利用率分别为100.4%、97.1%、92.1%和79.5%,逐季降低,可见行业景气度呈现前高后低的走势。

头部优势开始显现 上下游协作同样重要

尽管大部分芯片企业都在发愁,但是欢喜的也不在少数。2022年,多家芯片上市公司的业绩表现优异,中芯国际营收、利润均创历史新高;华虹半导体营收创新高。GPLP犀牛财经分析发现,这些公司业绩主要有三方面原因:

一是头部企业优势开始显现

行业观察人士告诉GPLP犀牛财经,芯片生产是高度精密生产,如果技术、工艺的不足会导致产品良率和性能的降低,从而导致生产成本的大幅提高。诸如中芯国际这样头部企业,已经拥有足够的技术、工艺优势和市场份额来降低成本、提高利润。

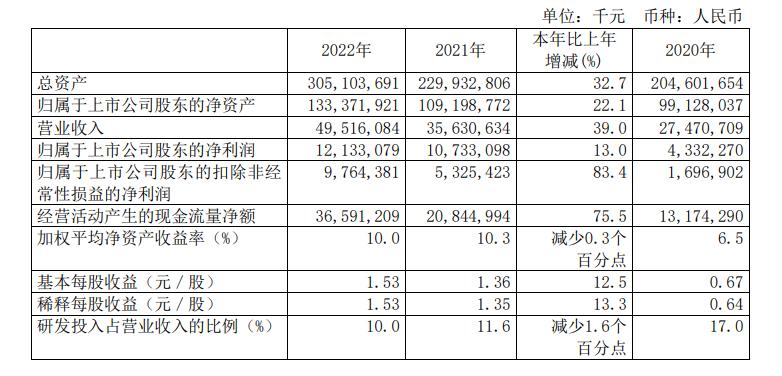

中芯国际披露年报,公司2022年全年营收495亿元,同比增长39%,毛利率增长到38%,归属于上市公司股东的净利润超过120亿元,均创历史新高,实现年度最优业绩。中芯国际在其年报中分析说,近年来,晶圆代工行业的头部优势愈加显现,凭借高资金投入和高技术壁垒提升市场份额。

2022年业绩增长幅度惊人的海光科技也已经凸显了头部企业的优势。2022年海光科技实现营业总收入51.25亿元,同比增长121.83%;净利润8.02亿元,同比增长145.18%。海光科技表示,公司围绕通用计算市场,通过技术创新、产品迭代、功能提升等举措,不断提升产品竞争优势。

在集成电路设计领域深耕二十余年的紫光国微2022年营业收入71.2亿元,同比增加了33.28%;归母净利润为26.32亿元,同比增加了34.71%。紫光国微表示,公司在研发能力、核心技术、供应链和客户资源等方面积累形成了体系化的竞争优势,已成为国内集成电路设计企业龙头之一,公司SIM卡芯片业务在我国和全球的市场占有率均名列前茅。

二是新兴市场表现出彩

芯片行业下行的同时也蕴含着新机,缺芯潮正在由全面缺芯转向特定领域缺芯。根据Gartner的报告,尽管整体芯片市场不景气,但是物联网、绿色能源、工业控制等领域的终端消费韧性相对较强,在2022年需求保持相对稳健增长。因此,及时的产线调整让一些芯片企业受益匪浅。

中芯国际将2022年业绩表现优异的部分原因归功于细分市场等新兴市场的表现。中芯国际表示,随着行业的技术发展趋势愈加多元化,企业在纵向追求更小的晶体管结构的同时,持续利用已开发的工艺节点的产线成本和性能优势,开展横向衍生平台建设,以满足庞大的终端市场的应用需求以及各细分市场中不同客户的差异化需求。

表 1中芯国际2022年主要财务指标 数据来源:公司公告

华虹半导体称,公司本年度良好的业绩表现主要受益于产品结构的不断优化和产能扩充,在全球半导体市场环境遭遇较大变化的背景下,敏捷调整产线布局,快速迎合市场需求,在汽车、工业控制、数据中心及新型能源发电与新型能源应用等领域积极拓展,实现了高速增长。以晶圆芯片生产为主营业务的华虹半导体2022年营收创了新高达到24.76亿美元,同比增长51.8%。截至2022年年末,华虹半导体已经连续48个月保持盈利。

海光科技也认为,产业发展以及众多行业对国产服务器需求的大幅增加,促进了公司营业收入规模的进一步增长。2022年海光科技实现营业总收入51.25亿元,同比增长121.83%;净利润8.02亿元,同比增长145.18%。

三是产业链融合创新初见成效

国盛证券在点评晶圆芯片市场时认为,国内晶圆产能持续增长,国产设备供应商近两年进入产品拓展、客户导入快车道;国产零部件供应商与设备厂紧密合作,国产零部件厂商持续突破,未来本土化率有望加速提升。可见,在芯片市场,产业链上下游融合创新是一大趋势。

海光科技就将其业绩增长的部分原因归功于产业链的融合创新。海光科技在年报中表示,公司联合产业链上下游企业、行业用户等相关创新力量,实现协同技术攻关,共同打造安全、好用、开放的产品及解决方案。

中芯国际表示,除集成电路晶圆代工外,公司亦致力于打造平台式的生态服务模式,为客户提供设计服务与 IP 支持、光掩模制造等一站式配套服务,并促进集成电路产业链的上下游协同,与产业链中各环节的合作伙伴一同为客户提供全方位的集成电路解决方案。

ChatGPT引爆算力新需求 部分企业有望业绩反转

上述逆势业绩上扬的公司,在接下来为其他芯片企业的创新发展、转型升级带来了很多启示。但是还有一个问题尚未得到答案,那就是该如何面对有ChatGPT引爆的算力新需求。

当前唯一可以实际处理 ChatGPT 的 GPU 是英伟达 HGX A100。但美国监管机构于去年8月以国家安全为由,禁售NVIDIA A100、H100两款GPU给中国企业。这对国内正在如火如荼地开展大模型业务的百度、阿里、腾讯们来说是个坏消息,但是对国内芯片厂商来说,却不失是个好消息是,高端芯片的国产化替代可能带火一批企业,部分芯片企业的业绩有可能会因此反转。

2022年利润总额同比下降了49.92%的寒武纪可能就是其一。寒武纪在年报中表示,公司尚未盈利主要系公司设计的复杂计算芯片需要持续大量的研发投入所致,旨在确保“云边端”芯片产品及基础系统软件平台的高质量迭代,在竞争激烈的市场中保持技术领先优势。不过,2022年寒武纪在互联网行业的客户拓展已经取得了一定进展,例如与阿里、百度等头部互联网企业的多个业务部门进行了密切交流并已实现产品导入,在视觉、语音等场景的适配性能表现超出客户预期,部分场景已经形成一定规模收入;同时与头部银行等金融领域客户进行了深度技术交流,同时亦得到了头部服务器厂商的认可。

2022年三季度营收下降10.35%、归母利润下降30.60%的景嘉微也发布公告称公司正在开展新款图形处理芯片的研发工作,并称公司基于在图形处理芯片设计领域十余年的技术积累,目前已成功自主研发JM5400、JM7200和JM9系列三代图形处理芯片,实现在专用领域和通用领域的广泛应用。

中国工程院院士倪光南曾发表演讲指出,我国在网信领域一些自主可控的核心技术已达到可用,并向好用、易用的方向发展,但短板和痛点仍然存在,特别提高CPU、GPU这两种信息系统中最复杂的电路芯片,越来越成为整个产业链上必须突破的短板。

由此可见,CPU、GPU的突破不可一蹴而就。高端芯片之路道远且阻。