快报道

小米入股的纵目科技冲刺IPO 3年多累亏9.4亿元 收入高度依赖大客户

由于是首家拟IPO的自动驾驶公司,纵目科技被冠上“自动驾驶第一股”的称号。

作者:李东耳

新能源汽车的新并不只体现在动力上,还体现在自动驾驶上。随着自动驾驶从实验室走进现实,中国乘用车进入“自动驾驶上车潮”,自动驾驶技术进入到加速商业化的关键时期。如今,A股市场或将迎来了首家自动驾驶公司。

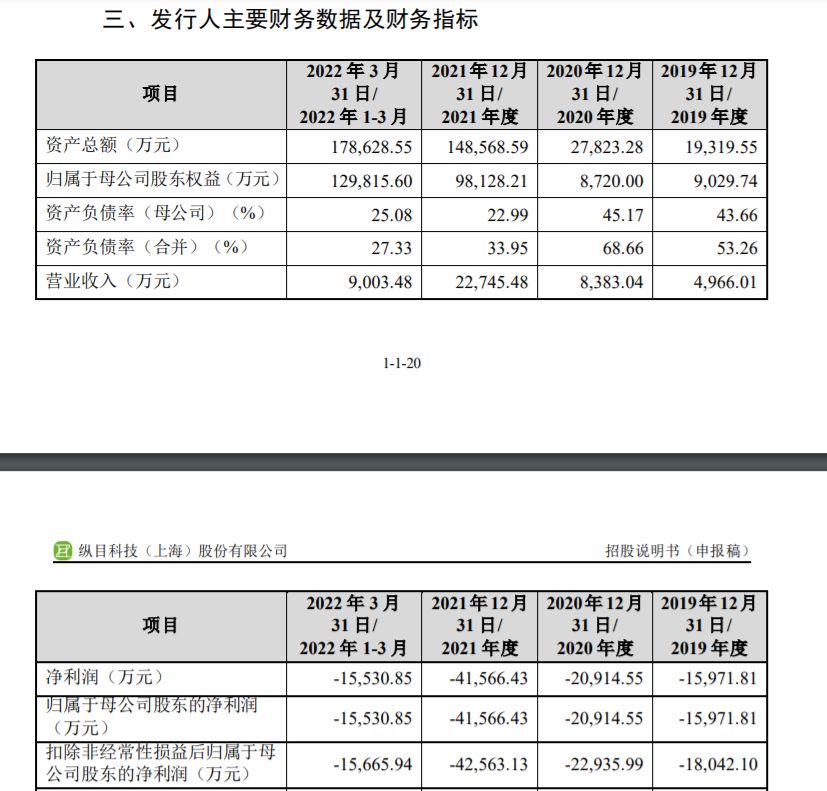

11月23日,纵目科技(上海)股份有限公司(下称“纵目科技”)递交招股书。纵目科技本次拟登陆上交所科创板,拟发行3211.00万股,占发行后总股本的比例不低于25%,拟募集资金20.00亿元,用于上海研发中心建设项目、东阳智能驾驶系统生产基地项目、补充流动资金。

由于是首家拟IPO的自动驾驶公司,纵目科技被冠上“自动驾驶第一股”的称号。但和很多其他自动驾驶企业一样,纵目科技仍处在长期亏损中,且面临芯片等原材料价格上涨导致毛利率下滑等问题,何时扭亏仍是个未知数。

3年多亏9.4亿元 芯片等涨价毛利率下滑

招股书显示,2019-2021年及2022年第一季度,纵目科技营业收入分别为4966.01万元、8383.04万元、22745.48万元、9003.48万元,净亏损分别为1.60亿元、2.09亿元、4.16亿元、1.55亿元。

来源:纵目科技招股书

对于大额亏损,纵目科技表示,主要是由于产品研发投入较大、部分产品的研发周期较长,同时部分定点车型项目尚未进入量产阶段。

同时,纵目科技未分配利润为-11.19亿元,纵目科技表示,目前未分配利润为负,且未来一定期间内可能无法实现盈利,累计未弥补亏损将持续扩大。

纵目科技面临芯片等原材料价格上涨、毛利率下滑的局面。招股书显示,纵目科技的主要原材料包括芯片、被动器件、电子结构件、结构件、镜头、离散器件等,其中芯片采购额占比较高。2019-2021年及2022年第一季度,纵目科技芯片采购额占物料采购总额的比例分别为50.86%、61.06%、69.53%、60.66%。

纵目科技毛利率呈下滑趋势。2019-2021年及2022年第一季度,纵目科技的主营业务毛利率分别为10.75%、16.43%、13.21%、10.38%。纵目科技表示,在2021年汽车芯片供不应求加剧的市场环境下,所需部分芯片采购价格上涨,这对毛利率产生了较大的不利影响。

而纵目科技的成本压力想要转嫁到下游厂商的难度也很大。纵目科技表示,虽然较早布局汽车智能驾驶行业,拥有一定的先发优势和深厚的技术积累,但随着智能驾驶系统的普及,客户对成本和性能提出了更高的要求,纵目科技需要进一步降低产品生产成本、提升产品综合性能,才能保持自身的竞争能力。

对大客户依赖严重 小米成为第五大股东

尽管自动驾驶已经迎来了商业化爆发的前夜,但当前纵目科技仍然非常依赖与下游大客户的合作。招股书显示,2019-2021年及2022年第一季度,纵目科技来自前五大客户的收入分别为4440.81万元、7486.54万元、16339.86万元、7771.61万元,营收占比分别为89.42%、89.31%、71.84%、86.32%。

不过,纵目科技的前五大客户并不稳定。纵目科技2020年、2021年来自第一大客户一汽集团的营收分别为2981.49万元、6419.50万元,营收占比分别为35.57%、28.22%,但2022年第一季度,纵目科技来自一汽集团的营收就骤降至370.59万元,营收占比为4.12%;2020年成为纵目科技第二大客户的北汽集团却在次年就跌出前五大客户名单;2022年第一季度,纵目科技的第一大客户变更为刚刚上市1年的塞力斯汽车。

纵目科技成立于2013年,在此次IPO前已经经历了10轮融资,其中最后一笔是2022年3月的10亿元E轮融资。纵目科技在招股书中表示,在最后一轮融资结束后,估值达到80亿元。

值得注意的是,早在2021年,小米集团旗下的小米产业基金就已经入股纵目科技,成为其股东之一,截至2022年11月23日,小米产业基金共持有纵目科技股份45.57万股,持股比例为4.73%。如今,小米集团的汽车业务距离量产已经越来越近,凭借与小米集团的关系,纵目科技能否解决大客户依赖度高但又不稳定的情况还不得而知。

(本文仅供参考,不构成投资建议,据此操作风险自担)