快报道

传音控股利润接近腰斩 “非洲手机之王”寻突围

近日,深圳传音控股股份有限公司正式向香港联交所递交上市申请。此时,距离其2019年在上海证券交易所科创板上市刚好过去六年。

与首次上市时不同,此番赴港之旅,传音控股是携带着一份营收微降、利润近乎腰斩的三季报踏上旅程的。

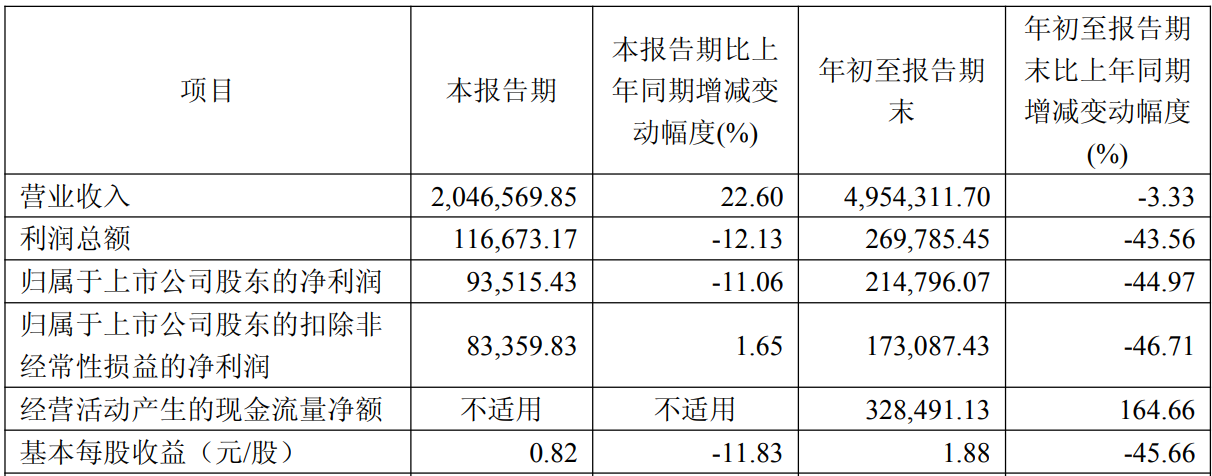

根据传音控股2025年第三季度报告,前三季度实现营业收入495.4亿元,同比微降3.33%;同期归属于上市公司股东的净利润仅为21.48亿元,同比大幅下滑44.97%。其中第三季度,传音控股实现营收204.7亿元,同比增长22.6%,但与之形成矛盾的是,该季度归母净利润同比下降12.13%。

传音控股前三季度增收不增利原因,在于成本攀升与盈利能力的持续弱化。从传音控股第三季度报告来看,今年前三季度,传音控股的毛利率已经降至19.47%,净利率仅剩4.47%,几乎腰斩。面对芯片、屏幕等核心元器件价格持续上涨,传音控股曾明确表示,面对上游存储芯片价格大幅上涨,传音控股会”根据上游成本变化、市场竞争情况等,积极采取相应措施应对,如调价、产品结构调整等”。

而第三季度营收之所以能实现22.6%的同比增长,主要得益于非洲市场整体复苏,Omdia数据显示,2025年第三季度非洲智能手机出货量同比激增24%,传音同期出货量1160万台,同比增长25%。但低端机型占比过高的产品结构,让其难以享受市场增长红利,即便出货量增长,利润空间仍被压缩,最终出现营收增长而净利润下滑的局面。

其实传音控股早已意识到过度依赖低价市场的风险,并提出了强化中高端产品突破的策略。此前,传音控股旗下品牌TECNO曾发布全球最薄的三折叠概念机,被视为提升品牌形象的一次尝试。然而,从市场表现看,这些举措尚未能实质性扭转其“高销量、低利润”的业务模式。

值得关注的是,今年9月,传音控股控股股东深圳市传音投资有限公司进行减持,以81.81元/股的价格转让2280.7万股,交易金额高达18.66亿元。尽管此次减持并非创始人直接操作,但大额套现行为仍引发投资者对传音控股未来发展信心的讨论。

公开资料显示,传音控股2006年由竺兆江创立,核心市场聚焦非洲、巴基斯坦、孟加拉等新兴区域,凭借双卡双待、深肤色美颜算法、大音量扬声器等高度贴合当地需求的功能设计迅速崛起。传音控股业务以手机为主,同时涵盖智能配件等周边产品,但长期以来未能摆脱对手机主业的高度依赖,2025年上半年来自手机的收入为260.93亿元,虽较上年同期的319.79亿元下降18.4%,但占营收比例仍高达89.8%,业务结构单一的隐患持续凸显。