快报道

夏普8月面板出货量持续下滑 产线接连易主,“百年巨人”怎么了?

根据洛图科技(RUNTO)最新发布的报告,2025年8月全球大尺寸液晶电视面板出货量达到2130万片,同比增长9.3%。

然而,市场整体回暖并未惠及所有厂商,日系品牌夏普(Sharp)当月出货量市占率仅为4.8%,出货量约100万片,同比持续下滑。这一表现与行业整体增长态势形成鲜明对比。

值得关注的是,这已是夏普连续两个月出现出货量同比下降。在7月份的全球电视面板市场,夏普出货量同比下滑幅度超过20%,是当时七家主要面板厂商中唯一出现负增长的企业。

夏普的面板业务困境部分源于其自身的战略调整。面对市场竞争压力,夏普近年来已陆续出售部分面板产线,逐步收缩其显示面板业务规模。2024年,夏普关闭了曾耗资4300亿日元打造的堺市10代线,这座创下全球最大玻璃基板生产纪录的工厂,连续11年净亏损。2025年4月,夏普又将三重事业所第一工厂出售给Aoi Electronics,5月宣布把龟山第二工厂出售给母公司鸿海集团,8月又完成三重事业所第二工厂的转让手续。接连出售产线虽能为夏普注入短期流动性,但也意味着夏普实际上已经主动放弃了在液晶面板领域的产能根基。

与此同时,中国大陆面板厂商则加速整合产能。2025年4月,TCL华星正式完成对LGD广州工厂的收购,进一步强化了中国大陆在全球液晶电视面板市场的主导地位。

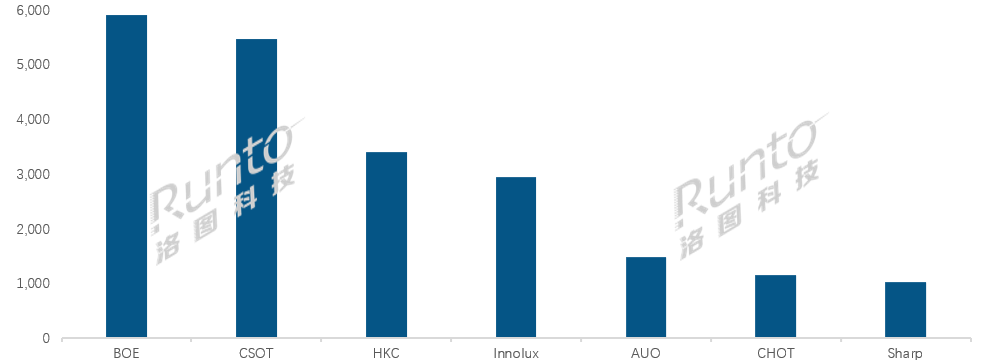

2025年8月,中国大陆面板厂在全球市场的出货量份额已达到74.6%,连续刷新历史新高。其中,京东方8月出货量约590万片,排名第一;华星光电出货量约550万片,同比增长36.0%;惠科出货量约340万片,排名第三。

相比之下,夏普在大尺寸化和高端产品领域的竞争力明显不足,难以与中国大陆主要面板厂商形成有效竞争。这种产品结构上的劣势,进一步加剧了其市场份额的流失。

随着中国面板企业迅速崛起,当年的夏普未能及时调整战略,过度沉醉于大尺寸面板的技术优势,对市场趋势变化反应迟缓,导致市场份额持续下滑:从2009年的28%,降至2012年的不足20%,再到2015年仅剩12%。

2016年鸿海收购夏普,一度被业界寄予重振的期望。但整合过程中,双方在技术路线与市场策略方面存在分歧,鸿海希望借助夏普技术强化消费电子产业链,而夏普则倾向于保持核心技术自主。这一战略犹豫使夏普错过了布局OLED等新兴显示技术的窗口期。

值得关注的是,夏普试图通过业务转型摆脱困境,将资源集中于车载显示屏、医疗设备面板等高附加值领域,并将元件事业推向轻资产化。但转型之路同样面临挑战,比如车载显示市场有京东方、华星光电、三星显示等玩家,夏普缺乏技术与产能优势;医疗面板市场规模较小,难以支撑起原有的业务体量。