快报道

腾讯比游戏厂商,更需要游戏大模型

作者:Colin

日前,腾讯游戏推出的一款专用于游戏美术制作全链路的AI创作工具VISVISE,亮相德国科隆游戏展,据悉,该AI创作工具及解决方案,覆盖游戏的动画制作、3D模型生产、智能NPC和数字资产管理等4大管线,并贯穿游戏创作的建模、贴图、动画制作、渲染等6大环节。

在介绍VISVISE时,腾讯游戏效能产品部产品负责人刘奇申曾向媒体指出其核心价值,即“如何平衡质量和效率的关系。我们希望能够通过AI的方式来解决这个问题。”

同时,腾讯游戏VISVISE也晒出了一些“AI在游戏制作流程上的提效成绩”, 比如相较传统流程,绑定蒙皮环节通常需1至3.5天/件,骨骼动画制作需3至7天/10秒,在VISVISE下,蒙皮效率可被提升8倍以上。

至少从游戏制作周期的角度来看,这样的AI创作工具,的确是给行业带去了更多降本增效的可能,但是如果只是从游戏业务本身而言,相较帮助其他厂商降本增效,腾讯游戏无疑更需要用成绩证明AI所能为自身业务带来的新增量,毕竟这更是腾讯的希望与明天。

两大王牌游戏,陷入“变现停滞期”

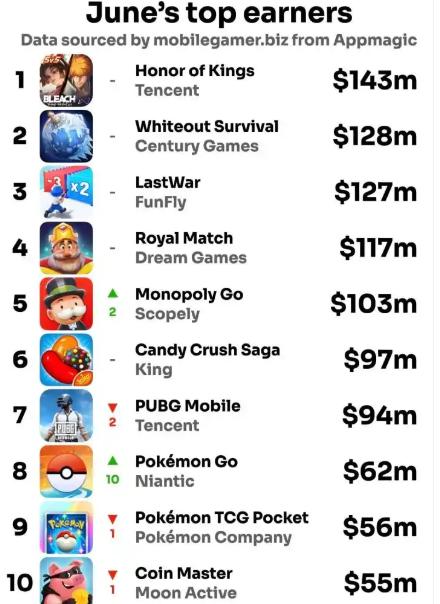

《王者荣耀》一直是腾讯游戏的王牌产品,而在手游移动市场分析公司AppMagic 此前发布的6月榜单数据中,却呈现出不同的景象。据其发布的榜单数据(统计范围不包括第三方安卓渠道、网页商店及广告收入,且已扣除平台分成)显示,6月,王者荣耀的月收入缩水至1.43亿美元,环比减少近四分之一。

当然,基于上述榜单的数据统计维度,以及单月的表现,或许称《王者荣耀》“不能打了”言之过早,但如果将时间拉长到更长周期就会发现,在DAU和收入贡献层面,《王者荣耀》的未来增长呈现出巨大的不确定性。比如在用户规模上,2020年11月,《王者荣耀》官方披露的日活跃用户数超1亿,而在2024年10月26日,游戏九周年时,《王者荣耀》也曾再一次披露数据称,有超过一亿玩家登录共同庆祝该游戏九周,这也意味着,至少在DAU层面,游戏始终未取得更多实质性的增长。

尽管近年来,腾讯通过动画短片、综艺等内容,试图为《王者荣耀》的增长给予助攻,但至少从目前来看,其收效甚微。

以收入为例,据 App Magic 数据显示,2022年,《王者荣耀》(不含安卓区)的收入曾达到22.2亿美元,但2023年,这一数据下滑至14.8亿美元,2024年有所回升,回归至18.7亿美元,波动明显。

而作为另一款王牌游戏的《和平精英》,也呈现出了一定的疲软之势——据腾讯此前发布的财报显示,2022年Q3,本土游戏收入同比下降7%至312亿元,整体的下滑与《和平精英》与《王者荣耀》等王牌游戏的收入下滑不无关系,而这种疲软一直延续到2023年,据2023年的财报显示,Q4游戏营收则同比下滑2%仅 409亿元,其中,本土游戏市场的收入更是同比下滑3%。

面对这样的疲态,作为腾讯总裁的刘炽平,曾在2023年第四季度及全年业绩发布后的媒体沟通会上坦言,“2023年我们的本土市场游戏业务收入表现疲软,原因是两大游戏《王者荣耀》和《和平精英》在日活保持领先位置,但变现暂时停滞不前,我们必须采取补救措施。”

同时,他还提到,《和平精英》需要更有创意的商业化策略,同时要对商业化团队的领导层进行改组。

自研游戏承压,出海“被迫自救”

抛开游戏业务,如果从中国游戏产业来说,腾讯仍然还是那个遥遥领先的领跑者,只是伴随着米哈游和鹰角网络等新秀的入场,这都对腾讯游戏的自研游戏能力提出了更多挑战。

其中,米哈游用一款《原神》把“中国自研”送进全球主机客厅,鹰角网络则凭《明日方舟》系列把二次元塔防做成了“策略+叙事”新物种。

而之所以会形成这种“慢腾讯”与“快追兵”的现象,很重要的因素在于,各方的打法不同。

以收入结构为例,《王者荣耀》、《和平精英》和《穿越火线》等长青游戏,始终在游戏营收中扮演着重要的基石作用,同时得益于腾讯“社交+渠道”的长板,让游戏与用户的触达更加高效,但随着买量的成本攀升,流量犹在,效率却在递减。

与之形成鲜明对比的是,凭借《原神》实现逆袭的米哈游,据知名调研平台Sensor Tower公布的数据显示,2023年《原神》的总收入达到了40亿美元,折合人民币276亿元,更令外界关注的是,在《原神》爆款让米哈游营收领跑游戏市场的同时,米哈游的另一款游戏《绝区零》,在上线后也呈现出亮眼的表现,据SensorTower数据显示,在iOS和安卓平台上,《绝区零》首月收入约为9980万美元(约合人民币7.1亿),并在短时间内就刷新了全球下载量就破5000万的记录。

而从《原神》到《崩坏:星穹铁道》再到《绝区零》,也充分验证了米哈游在连续打造爆款游戏上的能力。

在米哈游之外,鹰角网络则凭借着《明日方舟》创下了首月上线便拿下了6亿流水的记录,在游戏能打的同时,其“玩法差异化+圈层运营”的垂直深耕方式,也为外界带来新的游戏玩法上的震撼。

而在自研之外,事实上,腾讯也在尝试通过出海来提振游戏业务。据中信证券的研究报告显示,自2012年以来,腾讯至少耗费978.67亿元,投资了33家海外游戏公司,其中还不乏《天堂》系列研发商 Netmarble、《刺客信条》研发商Ubisoft、《DNF》研发商Nexon等游戏大厂。

这其中,比较具有代表性的像腾讯从韩国的Neowiz和Neople获得《穿越火线》和《地下城与勇士》两款游戏的代理权后,这两款游戏都曾在腾讯游戏的发展过程中,扮演了浓墨重彩的一笔,甚至像《地下城与勇士》的端游转手游产品,在去年上线时,便获得了玩家们的青睐,足见其含金量以及腾讯在投资海外游戏上的敏锐嗅觉。

只是这种靠“买买买”所带来的出海,或许在今后将迎来新的改变,去年1月,马化腾在内容年会上,用“不进则退”四个字来描述游戏出海。同时,他还表示,游戏是公司的王牌业务,腾讯要找准主业聚焦,不做太多硬件投入。

另外,从行业角度来看,如果下一个十年,腾讯仍把游戏出海,当做在海外市场把“国内的游戏再做一遍”,那么,即便是账上躺着再多的现金,或也将陷入“越投资、越失焦”的悖论中。

结语

当腾讯游戏搬出VISVISE这一AI创作工具为其他游戏厂商“降本增效”时,其实更应该做的是,自身摆脱过往对社交与渠道上的路径依赖。

当米哈游用四年证明,统一技术底座+全球化内容可以打破渠道垄断;鹰角网络用五年说明,垂直圈层+创作者文化足以以小博大时,究竟是要接受“王者”时代落幕,还是成为一家稳健但平庸的“现金牛”公司,对于腾讯来说,这需要其深度思考了。