快报道

视源股份二次IPO寻求资金支撑转型 “隐形冠军”遭遇盈利阵痛

近日,国内显示交互领域龙头企业广州视源电子科技股份有限公司(以下简称“视源股份”)在港交所递交招股书,计划在港股开启二次IPO。

视源股份主营液晶显示主控板卡和交互智能平板等产品的设计、研发与销售,涵盖一系列数字化软硬件产品、数据管理及智能化应用的综合解决方案。该公司已于2017年初在深交所主板上市。

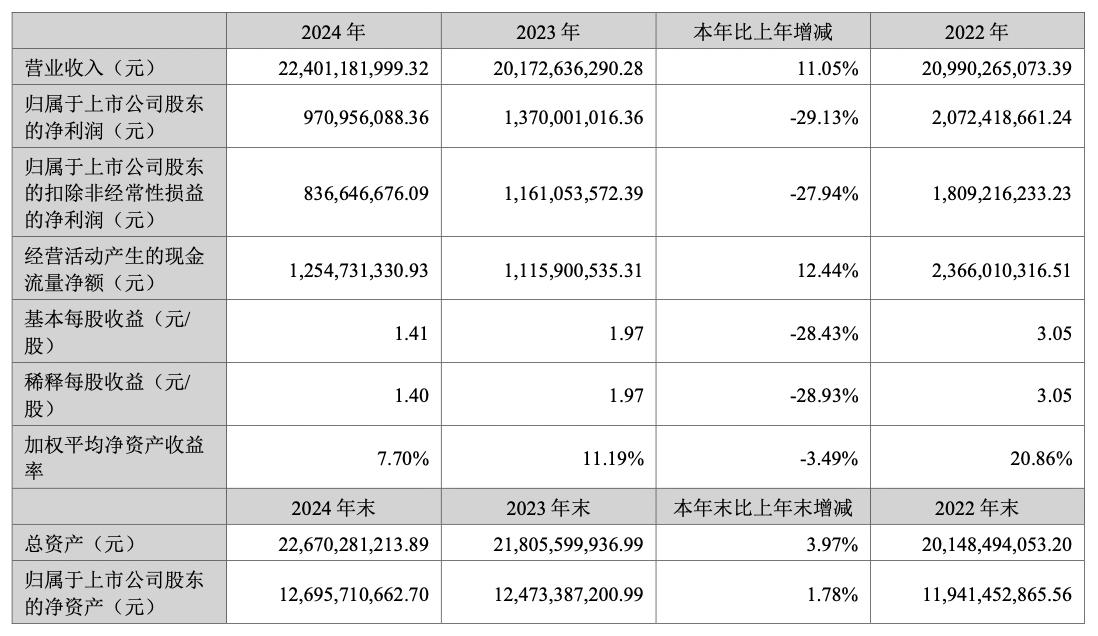

根据视源股份2024年报,其全年营业收入创下224.01亿元新高,同比增长11.05%;归属于上市公司股东的净利润却大幅下滑29.13%,仅为9.71亿元;整体毛利率持续承压,从2022年的26.2%降至2024年的20.9%。

视源股份盈利能力下滑主要在于业务结构的变化。视源股份赖以起家并曾贡献丰厚利润的两大品牌支柱业务——“希沃”教育交互智能平板和“MAXHUB”会议平板(合称“智能终端及应用”业务)增长放缓甚至收缩;教育业务收入同比下降8.75%,企业服务业务收入亦下降2.60%,且该板块毛利率从2022年的35.6%骤降至2024年的25.3%。与此同时,视源股份以家电控制器为核心的“智能控制部件”业务毛利率较低,仅为14.3%,其收入占比从2022年的41.9%攀升至2024年的45.9%,业务结构性拉低了视源股份整体盈利水平。

GPLP犀牛财经注意到,视源股份为未来转型付出的研发代价已远超当期盈利,2024年研发开支高达15.40亿元,显著超过9.71亿元的净利润。视源股份管理层在年报中表示,2025年将继续加大在端侧大模型、多模态感知算法等AI关键技术以及智能硬件终端和软件领域的投入。在此背景下,视源股份赴港上市目的已然清晰,在全球范围内寻求新资金,支撑其高投入的全球化与AI战略转型。

当前,视源股份是全球多个细分市场的“隐形冠军”,其液晶显示主控板卡、希沃教育平板、MAXHUB会议平板市场份额分别位居全球或中国第一。视源股份当前也正面临华为、联想等科技巨头的生态化竞争压力,此次视源股份能否通过IPO获得充足“弹药”,成功实现从硬件制造商向AI驱动的科技平台转型并改善盈利结构,GPLP犀牛财经将持续关注。