快报道

三星库存压顶:电视面板采购量骤减 中国供应商承压

根据市场调研机构奥维睿沃(AVC Revo)最新数据显示,截至2025年4月底,三星电子面板库存周期飙升至19周,这一数字远超行业8-10周的安全线。为缓解库存压力,三星于二季度大幅削减面板采购量,其LCD面板采购量从一季度高位骤降至830万片,并计划三季度进一步下调。

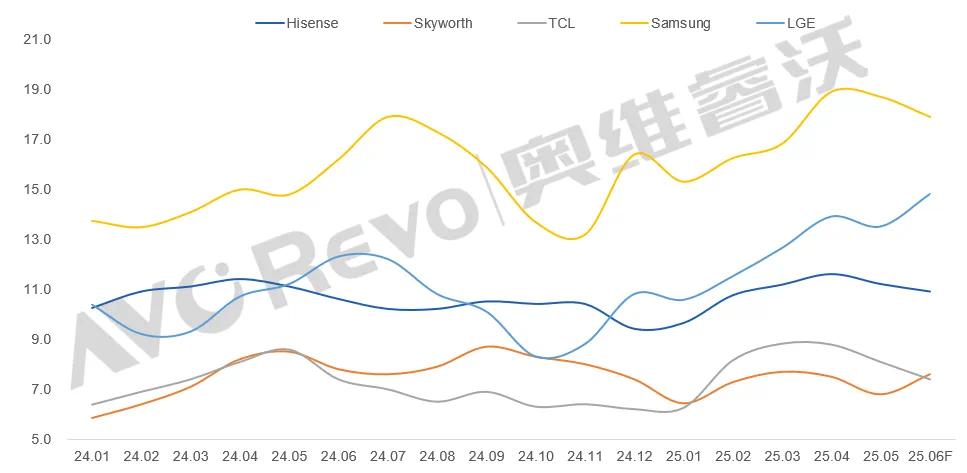

24.01-25.06F主要TV制造商库存变化趋势

三星此次高库存源于多重因素叠加。今年一季度,受“国补”政策延续及美国加征关税预期影响,三星等品牌厂提前备货,导致库存激增。但二季度市场消费疲软,618大促未能有效拉动需求;同时北美和欧洲市场预期持续悲观,进一步加剧库存压力。三星电子整机业务因此陷入亏损,其2025年二季度财报显示营业利润同比暴跌56%至4.6万亿韩元(约33.7亿美元),创近六个季度新低。

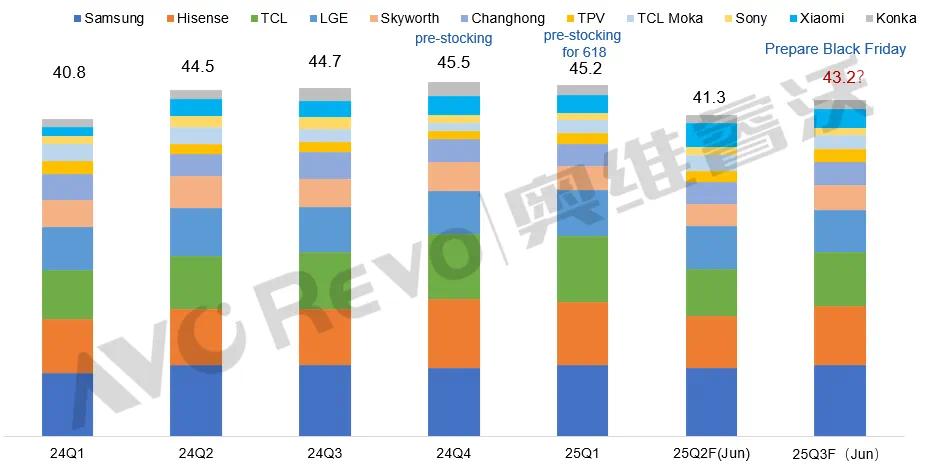

24Q1-25Q3F Top11整机厂面板采购量变化

面对库存高压,三星正加速调整供应链布局。作为关键举措,三星与京东方(BOE)重启合作谈判并达成新协议:京东方将在2025年下半年供应150万片电视面板,覆盖55-100英寸全尺寸段,并承诺提供“可观的返利支持”。双方计划2026年重启长期合作协议(LTA),采购规模或恢复至300-500万片。

这一合作被业内视为三星“风险转嫁”策略的体现。三星内部规定要求单一供应商采购比例不得超过30%-35%,而此前因京东方拒绝承担广告授权费(Market Development Fund),双方合作一度缩水。此次三星借库存高压重启合作,实则通过返利条款和长期低价协议锁定成本优势。

三星的供应链调整源自其业绩压力。据悉,三星电视业务部门(VD事业部)已进入紧急管理状态,要求员工缩减差旅成本,上半年目标奖金发放比例从50%降至37.5%。有分析指出,该部门二季度营业利润预计仅为1130亿韩元,同比近乎腰斩。

业内分析指出,三星正通过供应链多元化与成本压缩平衡风险:在扩大与HKC、INX等二线面板厂合作的同时,晶圆代工业务亦以低于台积电30%的价格争夺4-7nm订单。然而,短期清库存策略能否缓解长期盈利压力,仍需观察下半年消费市场复苏与供应链谈判进展。

与此同时,中国面板企业因三星采购收缩承压显著。中国大陆面板厂占全球份额68.3%,京东方、华星光电等头部企业被迫降价以维持订单。然而,三星的返利要求进一步挤压这些企业的利润空间。据业内测算,若要完全满足三星的返利条件,部分面板厂商的毛利率可能会降至5%以下。

奥维睿沃分析师指出,三星的供应链策略本质是“在规模与利润间走钢丝”。其通过返利条款和长期协议锁定成本优势,短期可缓解库存压力,但长期可能削弱供应商创新动力。

有显示行业人士表示,中国大陆面板厂商话语权与日俱增,而整机厂商不得不在规模扩张与利润保障之间寻找微妙的平衡点。三星此次调整虽为自救之举,却也暴露出传统巨头在产业链重构中的被动性。”