快报道

AIGC落地先行者,为什么是美图?

金子总会发光。

作者:李东耳

人类生产力的发展史就是一个人与机器的协作过程。

纵观整个人类工作发展史,从早年工人在工厂里踩着纺织机到如今白领们在楼宇里用平板电脑协作,人与机器的关系已经完成了一场彻头彻尾的重构。

2023年,在AIGC的驱动下,人机协同战火持续升温,海内外的巨头们纷纷秀出“肌肉”:

放眼海外,微软的Microsoft 365 Copilot与谷歌的“PaLM 2”分庭抗礼;

纵观国内,百度、华为、阿里等众多业界巨擘一早就都纷纷加入战队。后来又有搜狗前CEO王小川成立AI大模型公司“百川智能”,美团联合创始人王慧文的 “光年之外”在A 轮融资后估值已达到10亿美元,李开复近日也宣布正亲自筹组中文版ChatGPT公司“Project AI 2.0”。

值得关注的是,发声者众多,但“雷声大,雨点小”,很多场景仍在测试,还需经过相关安全评估后才能上线。而在细分影像赛道,国内影像龙头美图已经率先抢跑,成为AIGC落地先行者。去年11月,美图公司就凭借“AI绘画”抢占全球多个应用榜单的榜首位置。

2个月前,一部名叫《ARES觉醒》的连载漫画引起国内动漫圈和科幻圈的讨论。作为第一部完全由AI辅助完成的中文漫画,《ARES觉醒》让人们看到AIGC对影像领域的创新重构。

这预示着,在AIGC冲击下,一个影像新时代已经扑面而来。

(《ARES觉醒》 来源:腾讯动漫)

AIGC落地先行者的“修炼手册”

“有人的地方就有江湖,有商业机会的地方就有资本。”

在AIGC全面开花落地之前,资本市场上演了一个又一个疯狂的故事:

在一级市场上,AIGC独角兽频频出没,比如创业不久的超参数科技在完成1亿美元的B轮融资后,估值已达10亿美元;刚刚被爆出完成D轮融资的极视角估值也早已达到70亿元。

而在二级市场上,资本则更是闻风起舞,其中比较有代表性的昆仑万维和上海电影,从2月1日起的三个多月时间里,股价已经分别上涨超过200%和接近300%。

(昆仑万维近年股票走势图,2023年3月增长明显,图片来源:百度股票)

(上海电影近年股票走势图,2023年月增长明显,图片来源:百度股票)

“天下熙熙皆为利来”。资本之所以对AIGC闻风而动,不外乎嗅到了巨大机会——在AIGC的推动下,美业、商业摄影、内容设计等行业有望迎来巨变。

不过尽管资本有其疯狂的一面,但投资人在项目选择时依旧小心谨慎:相对于同质化严重、商业化路径不够清晰的公司,他们更关注掌握核心技术,并且已经有产品投入市场的公司。在AIGC商业化路径过程当中,AIGC产品对生产力提升的作用主要体现在降低使用门槛,覆盖更多应用场景,降本增效。只有做到这些,AIGC相关公司才有资格来谈竞争力。

在4月份举行的数字中国建设峰会上,携“AI绘画”“AI简笔画”“AI动漫”等AIGC系列创新产品亮相的美图公司引发关注。其中,“AI动漫”可以实现低成本真人视频动漫化,大幅减少传统影像软件模式下所需的工作时间和人力成本。

这使美图成为AIGC商业化应用过程中的一个典范——2023年5月16日,凭借AIGC结合影像的技术探索与应用实践,美图公司与百度、阿里、腾讯、字节跳动等科技巨头一起,入选由清华大学新闻与传播学院元宇宙文化实验室发布的《AIGC发展研究报告》。该报告重点研究了”AIGC+工业”“AIGC+医疗”“AIGC+影像”等场景。美图公司作为“AIGC与影像”案例代表企业,全面真正诠释了影像行业如何与AIGC高度融合,进而用AI提升影像行业生产效率。

(AIGC影像行业落地介绍,图片来源:《AIGC发展研究报告》)

在冲击AIGC应用落地的千军万马当中,与BAT、字节跳动等巨头一起PK并且抢得头筹,美图公司成为应用典型固然令人意外,但如所有成功的故事一样,美图公司的成功不是一蹴而就,而是十多年来深耕影像领域的结果:

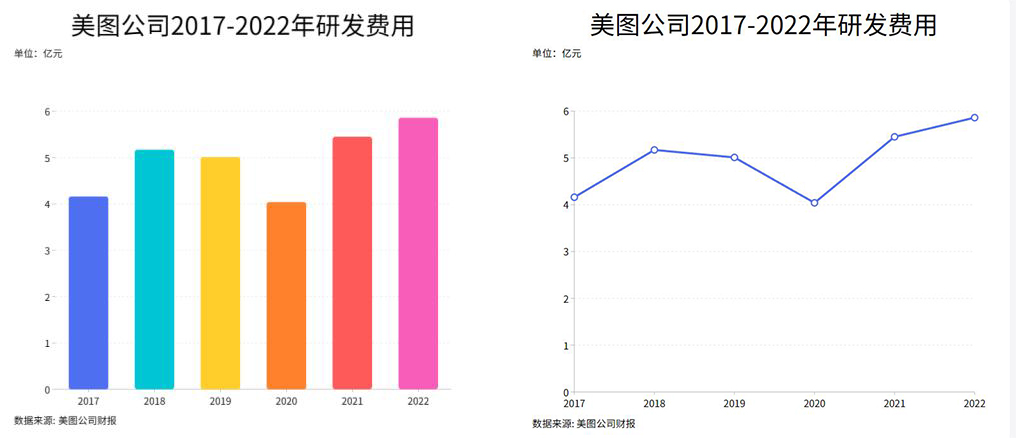

历年财报显示,自2017年起,美图公司每年研发投入基本都在5亿元左右,最近三年更是持续上涨,2022年达到了5.86亿元的历史新高;

(美图历年研发费用,图表制作:GPLP犀牛财经)

13年前,美图成立了影像研究院(MT Lab),成为AI领域最早一批 “先行者”;

2013年,美图影像研究院开始布局深度学习。2016年之后,美图公司推出AIGC雏形产品“手绘自拍”。2019年,美图公司AI开放平台打造完成并正式上线。2022年,美图公司率先开启中国影像产业在人工智能领域的探索和尝试,并将AIGC能力应用在绘画、修图、视频后期等多元场景,形成了由美图秀秀、美颜相机、Wink、美图云修、美图宜肤等组成的AIGC产品矩阵。至此,美图公司的AI产品及功能进入到了爆发期。

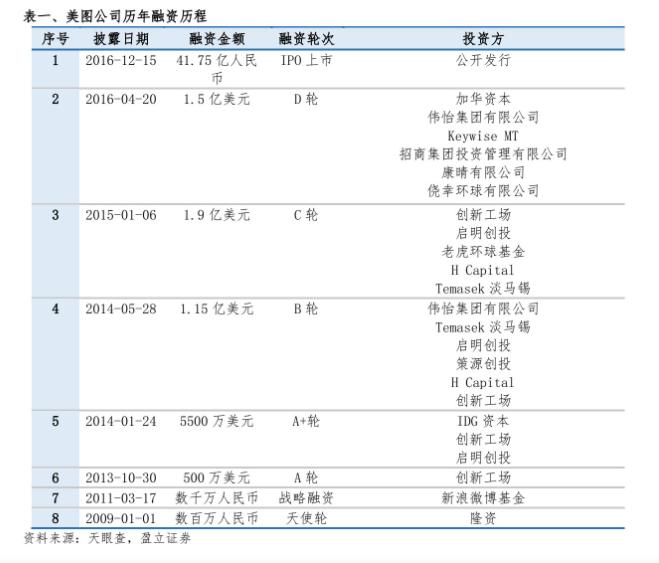

(美图历年融资图,图片来源:盈立证券)

与之形成鲜明对比的是,国内科技巨头字节跳动在2016年才成立人工智能实验室(AI lab),而金山办公在2017年才将AI上升为战略,并在本月中期才发布AI相关产品。

(金山办公2023年5月最新发布的WPS AI产品,图片来源:金山办公官网)

在AIGC领域,美图公司之所以能成为行业典范,就在于其完美实现了这些产品的商业化落地,在C端和B端均有应用:

在C端,美图公司已经形成了由图片美化产品美图秀秀、拍照摄影产品美颜相机、视频编辑产品Wink构成的产品矩阵,并为用户提供各种基于AI的修图、拍照和视频编辑服务。在此服务基础上,美图公司推出了满足不同需求的VIP付费服务。这成为拉动美图公司持续成长的“现金牛”。

(美图的AI产品矩阵,图片来源:盈立证券)

在B端,美图公司通过提供AI测肤及相关SaaS产品的“美图宜肤”、面向商业摄影行业的“美图云修”、面向电商设计行业的“AI商品图”等产品,将AIGC能力与行业相结合,提升产业端的服务能力,和企业用户一起探索更多新场景。

(美图面向B端产品介绍,图片来源:盈立证券)

AIGC商业化后的新机

伴随商业化落地的全面开花,美图公司的业绩也开始爆发。

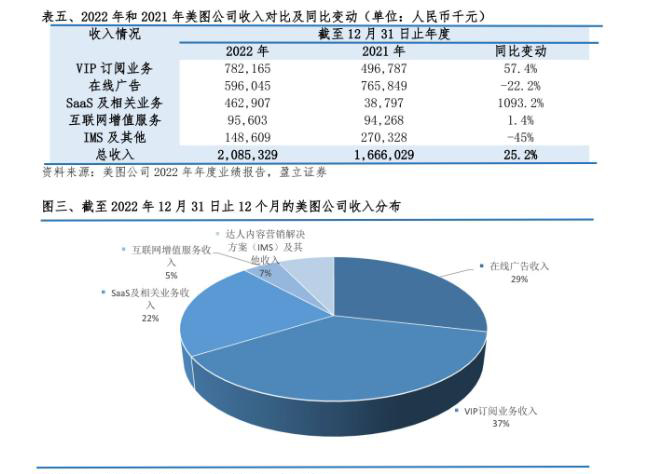

美图公司2022年财报显示,公司全年实现总收入20.85亿元,同比增长25.2%,实现经调整后归属于母公司权益持有人的净利润1.11亿元,同比增长29.9%。截至2022年12月底,美图公司各平台总月活数量同比增长5.3%至2.43亿,VIP会员数量超560万,整体付费渗透率达到2.3%,部分产品付费渗透率甚至超过10%。VIP订阅业务实现收入7.82亿元,同比增长57.4%,再创新高。

(美图2022年业绩图,图片来源:盈立证券)

分析2022年财报可以发现,目前美图公司国内用户付费渗透率远低于海外用户。随着中国市场的不断完善,用户消费意愿的逐步走高,美图公司的国内收入有望持续增长。以当前的月活数量计算,如果付费渗透率超过4%,付费用户数有望超过1000万;如果超过8%,美图公司将收获2000万的付费用户。

(美图历年付费用户介绍及未来渗透比例预测,数据来源:美图历年财报,制图:GPLP犀牛财经)

除订阅付费业务外,美图公司的SaaS及相关业务收入同样增长迅猛。在B端市场,2022年美图公司SaaS及相关业务实现收入4.63亿元,同比增长1093.2%。随着AI影像软件在越来越多的行业实现商业化落地,为美图公司B端收入持续保持高速增长提供了有利条件。

(美图B端收入,数据来源:美图2022年财报)

B端用户对产品最主要的需求是降本增效。从这个角度来看,美图公司的B端产品表现出色。以海报制作为例,传统模式下海报制作需要专业设计师多次打磨才能成为产品,费时费力;而如今借助美图公司的AI海报,可以直接生成海报,总用时不超过2个小时。

随着技术的不断迭代,美图公司最近上线的“AI商品图”“AI换装”更是在帮助商家降低拍摄成本、缩短电商产品上架时间等方面表现优异。其中,“AI商品图”可支持商家自主制作商品图,1分钟即可获得上百张商品图;“AI换装”支持商家一次拍摄,循环使用。

(美图AI产品与传统影像行业的生产效率对比)

因此,美图公司的B端产品一经问世就获得了大量企业认可。财报显示,2022年美图宜肤落地全球超2900家线下门店,与130多家知名品牌达成了战略合作;另一款产品美图云修服务了超1万家品牌与机构;使用美得得ERP及供应链管理SaaS方案的化妆品门店数量超1.1万家。

(美图面向B端的云修产品,图片来源:美图官网)

由此可见,在AI技术赋能的驱动上,美图公司已经实现成功转身,即从过去以流量变现为主的互联网模式转变为以技术和服务为主的订阅模式。

AI影像软件龙头价值有待发现

当包括ChatGPT及中国的BAT在内的全球科技公司在内都在探索AIGC落地商业化应用落地的时候,美图成功实现AIGC大规模商业化的价值重大,除了让科技公司看到了AIGC落地应用的前景和未来,更是在行业内具有现实参考借鉴意义。

纵观国内AIGC市场,尽管钉钉发布了多种AIGC功能的“魔法棒”,网易、米哈游等初步实现AIGC与内部游戏产品的结合,目前处于测试或内部使用阶段,尚无大规模落地。然而,资本市场却趋之若鹜。

以A股上市的万兴科技为例。该公司与美图公司同属AI影像软件赛道,其“万兴AI绘画”产品在2023年才开始公测,但股价已经不断飙涨。截至5月11日收盘,万兴科技市值达到188.69亿元。

(万兴科技2023年上半年股票走势图)

与此形成鲜明对比的是,更早实现AIGC商业化应用的美图公司在股价方面却不尽如人意。尽管2023年2月以来,美图公司股价一路高歌,但截至5月11日,总市值只有86.22亿港元。两者几乎相差一倍。

(美图股价走势图)

这或许与这两家公司所处的资本市场有关。美图公司所在的港股市场上半年更加关注泛消费,多个基金经理大幅围绕消费股建仓,美图公司被忽视;而万兴科技所处的A股市场更加青睐AIGC概念,万兴科技这样有产品公测的上市公司成为受益者。

不过,“是金子总会发光”,短期市场情绪难掩其真正价值,从长期来看,伴随着美图公司业绩的持续增长,美图公司的价值还将重新被资本市场所关注。

起码从商业化角度来说,截至2023年5月,美图公司已经至少在美业、商业摄影、内容设计三个领域获得了广泛的应用。伴随着其持续推出与AIGC相结合的创新功能,美图公司还将推动影像行业的产业链升级,为原有从业者提供新的职业发展机会。

此外,国产化替代带来的市场空间也不容忽视。

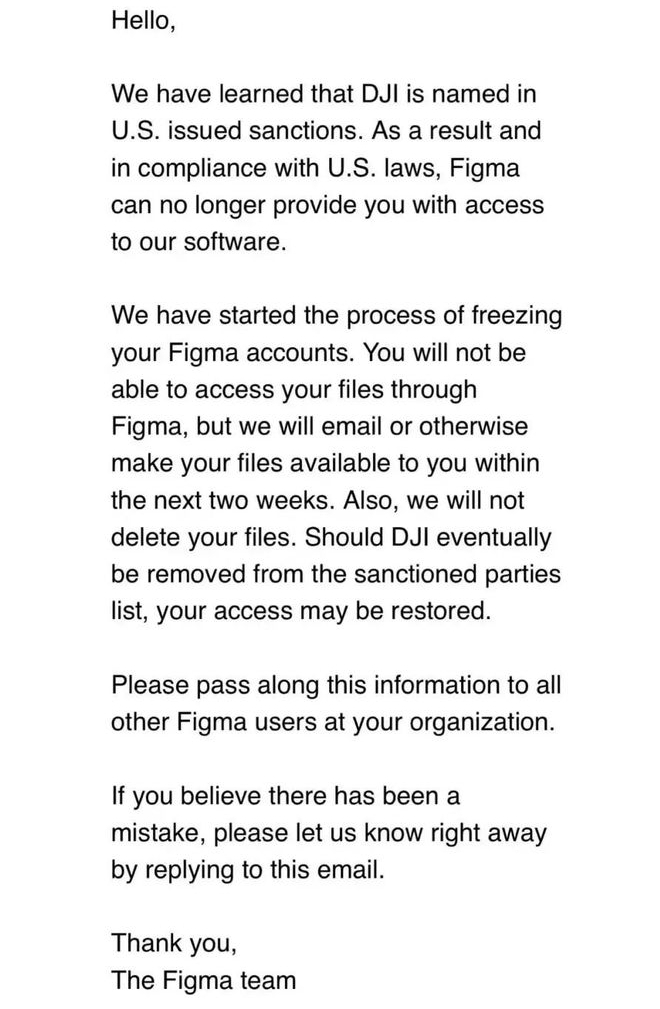

近年在影像行业,有两个标志性事件警醒了中国用户:一个是去年3月,备受我国设计师青睐的美国知名UI设计软件Figma封停大疆等被美国制裁中国公司账号;另一个是去年8月Adobe旗下的设计社区Behance毫无征兆封停了所有中国账号。这两个事件让市场哗然,图文影像行业的国产化替代势在必行。

需要引起注意的是,这个过程将是一个漫长的过程——在图像处理领域,Adobe不仅是一个市值高达1653亿美元的巨头,更是利用图像处理软件Photoshop在数字图像处理领域建立了不可撼动的市场地位。因此,美图公司等中国影像软件替代Adobe并不容易,然而在国外软件存在被封控的风险下,用户不能不未雨绸缪。而美图公司无疑是一个理想选择,这有可能让美图公司增长加速。

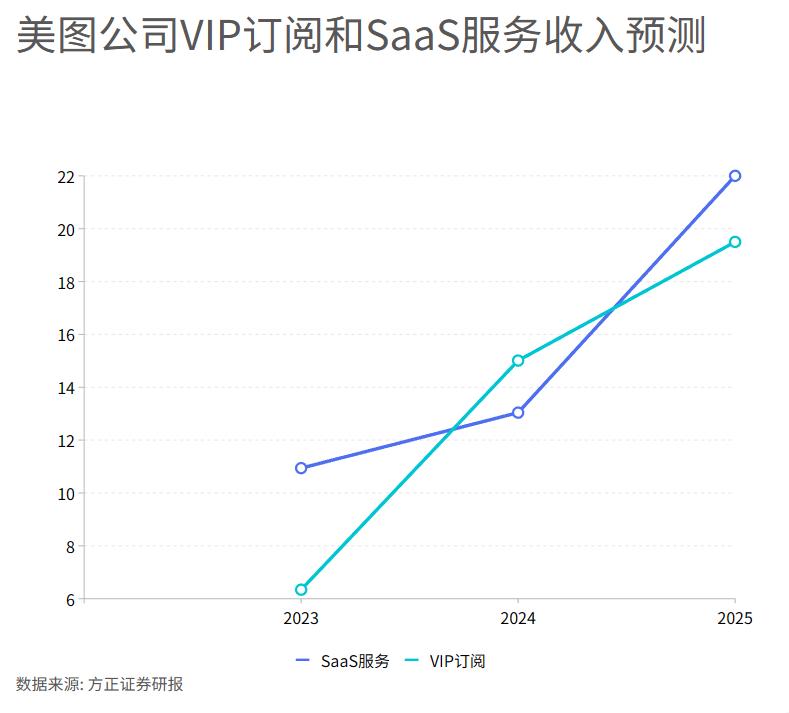

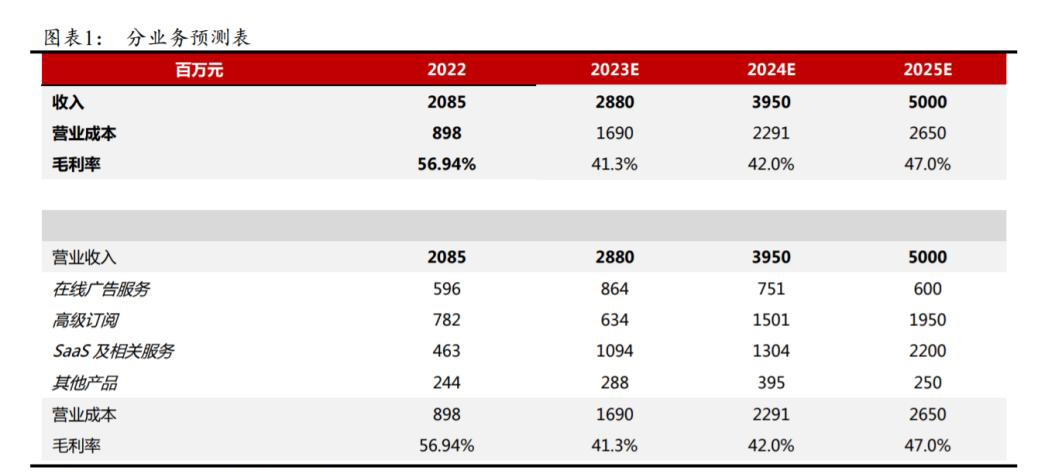

(方正证券对美图营收预测)

在此商业逻辑下,多家券商对美图公司未来表示看好:

方正证券预测,2023—2025年美图公司将分别实现总收入28.80亿元、39.50亿元、50.00亿元,其中VIP订阅业务预计实现收入6.34亿元、15.01亿元、19.50亿元;SaaS及相关服务预计实现收入10.94亿元、13.04亿元、22.00亿元。由于VIP订阅业务收入增长预计较快,预计2023—2025年美图公司的毛利率将逐年升高,分别为41.3%、42.0%、47.0%。

(方正证券对美图未来三年营收预测,图片来源:方正证券)

盈立证券则认为,美图公司是以“美”为内核,以人工智能为驱动的科技公司,是中国“颜值经济”领域的代表公司,在全球经济增长放缓的情况下,美图公司总收入和经调整归属于母公司拥有人的净利润依然实现稳健增长,随着中国颜值经济的发展,美图公司未来从用户大盘向付费用户引流转化的空间依然辽阔。

与盈立证券的评价相对应的,则是伴随着美图公司AIGC能力的不断突破。截止2023年5月,美图公司已经通过AIGC帮助用户创新多个场景应用。其中,“AI简笔画”已经日均生成图片超100万张。伴随这些产品的不断落地应用及中国颜值经济的不断发展,这让美图公司的未来增长令人期待。

与此同时,影像行业在AIGC冲击下不断发生深度调整,而美图作为影像行业龙头则是“近水楼台先得月”,使其未来发展具有更大的想象空间——关于影像AIGC时代的发展,美图公司创始人兼首席执行官吴欣鸿曾表示说,“当影像遇上AIGC,影像领域也迎来新的创业机遇:第一,智能手机普及和拍摄能力的‘卷‘,为AIGC带来高质量影像数据;第二,云储存和云计算的进步,为图像大模型的日渐成熟提供了基本要素;第三,AIGC带来新平台与新生态,给创业者一片新土壤,并进一步降低创业者的成本和风险;第四,过去大部分影像应用都可以用AI重新做一次。”

(美图部分产品市场应用分析,图片来源:盈立证券)

显而易见,作为一家技术驱动的科技公司,美图公司的估值逻辑正在发生重大变化。理论上,这种重估需要时间,但在AIGC持续变革影像行业的趋势下,美图公司的价值腾飞似乎近在眼前。